クレジットカード基礎知識

クレジットカードの利用限度額とは?限度額を上げる方法と注意点

投稿日時:2019.07.02

どなたもクレジットカードに利用上限があることはご存知でしょう。でもカードを使っている間は、限度額のことなんて忘れているのが普通です。

これでも普段は全く問題ありませんが、いつもより利用額が増えた時にはご用心を。クレジットカードの利用限度額を超えると、ある日突然カードが使えなくなることもあるからです。

こうなってからでは手遅れですので、今回はクレジットカード利用限度額について徹底的に調べてみました。是非あなたの安心クレジットカードライフにお役立てくださいね。

クレジットカードは利用限度額とは!?限度額を越えると使えなくなる

スーパーやショッピングモールで便利に使えるクレジットカード。もしもレジで「このカードは使えません」と言われたら・・・こんなシーン、想像したくもありませんよね。

クレジットカードはその仕組み上、それまで全く問題なく使えていても、ある日突然こうなってしまう可能性があります。これはクレジットカードの利用限度額を越えてしまったことが原因です。

利用限度額とは買物ができる上限額のこと

利用限度額とは、そのクレジットカードが使える上限の金額を意味しています。クレジットカードに入会してカードが届くと、その台紙には以下のことが記載されているはず。もしもお手元にあったら、是非一度ご確認ください。

- 総利用可能枠

- ショッピング総利用可能枠

- ショッピング割賦枠

- キャッシング利用可能枠

これはどちらもクレジットカード利用限度額です。なおクレジットカード利用限度額は、会員サイトからも確認できますよ。

1回払いと分割払いそれぞれの利用枠が決まっている

それぞれの意味は以下の通りです。

ショッピング・キャッシングを含むクレジットカードが利用できる総額

1回払いも含めクレジットカードが使える金額の総額

ボーナス払い、分割払い、リボ払いができる金額

キャッシングが利用できる可能額

こちらは利用限度額の一例です。

「ショッピング割賦枠」とはリボ払いなど分割払いの利用額の上限のことで、これも「ショッピング総利用可能枠」に含まれます。また、キャッシング利用可能枠も、ショッピング総利用可能枠に含まれます。

ショッピング割賦枠は利用限度額に含まれる

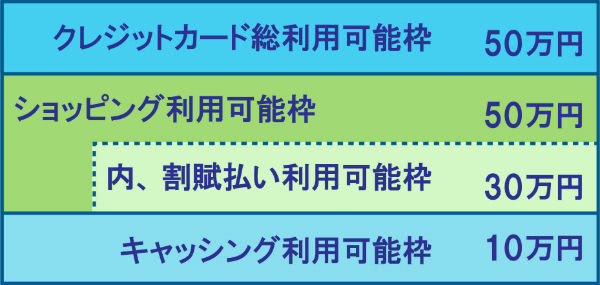

ここは勘違いしやすいところですので、もう少し詳しくご説明したいと思います。以下は利用限度額50万円のクレジットカードの内訳です。

| 契約内容 | 利用可能枠 |

|---|---|

| 総利用可能枠 | 50万円 |

| ショッピング総利用可能枠 | 50万円 |

| 内ショッピング割賦利用可能枠 | 30万円 |

| キャッシング利用可能枠 | 10万円 |

上の表を見ると、総利用可能枠が50万円、と割賦枠が30万円となっていますね。

これは1回払いで50万円使えて、更にリボや分割でも30万円使えるのではなく、両方合わせて50万円が上限という意味です。

合計80万円まで使えると勘違いすると、すぐに限度額を越えてしまいますのでご注意くださいね。なおこの場合、割賦枠が30万円を越えると、残り20万円分については1回払いしかできなくなります。

しかし1回払いだけなら、最高50万円まで利用可能です。キャッシングを10万円利用した場合、ショッピング利用可能額が50万-10万円=40万円までとなります。

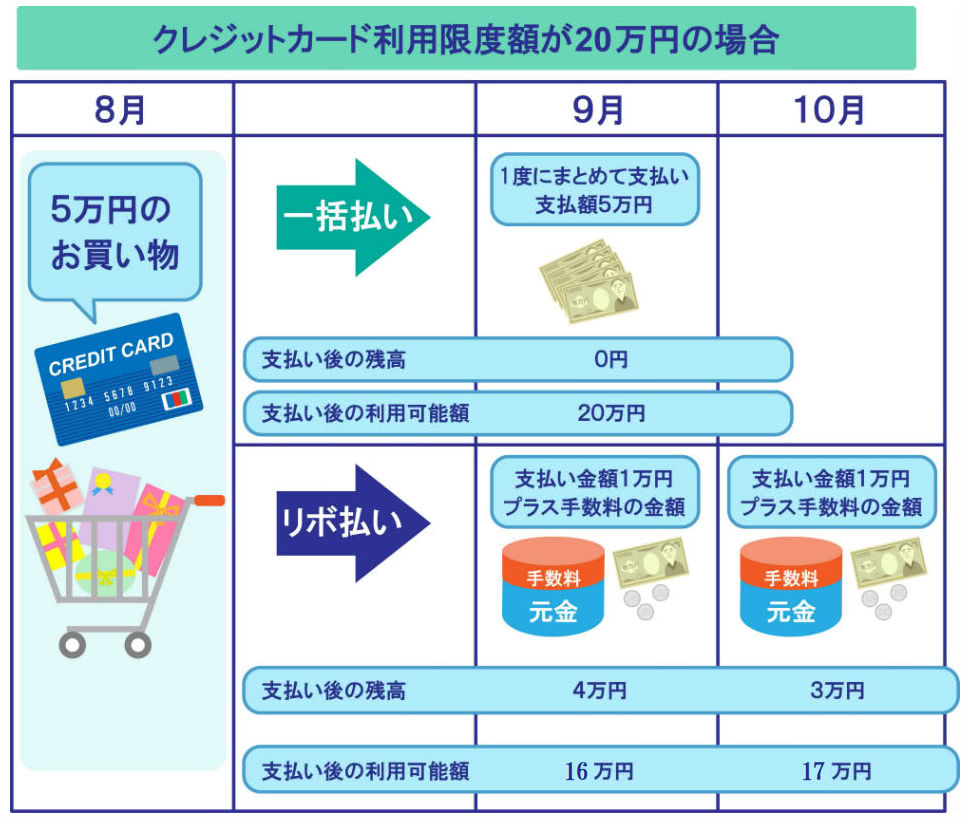

リボ払いにすると利用可能枠がなかなか戻らない

割賦枠=リボや分割払い利用の注意点は、利用限度額がなかなか復活しないことです。

リボ払いや分割払いにすると毎月の請求が減って支払いの負担は軽くなりますが、一方で未払い分が利用可能枠に食い込むため、1回払いより早く利用限度額に達してしまうからです。

下記はクレジットカード利用限度額が20万円の場合の例です。1回払いで利用する場合とリボ払いで利用する場合の支払い後の利用可能限度額を確認頂ければ、よくお分かり頂けると思います。

・代金の一部しか払わなくていいので未払い金が残る

・未払い分の残高がカード利用可能枠に食い込む

リボ払いや分割は限度額オーバーを起こしやすい

1回払いなら、支払日には総利用可能枠が満額まで復活しますが、分割払いやリボ払いの場合、支払日を過ぎても代金の一部が利用残高として残ってしまうんですね。

従って同額の買物でも、分割やリボで支払うと、限度額オーバーでカードが使えなくなる日がより早く来ることになる訳です。リボ払いを使っていて思ったより早く限度額を越えてしまった場合は、支払い方法についても再検討が必要ですね。

ご注意!リボ専用クレジットカードもある

クレジットカードは、何もしなければ通常1回払いで、必要に応じて支払い方法を変更できるようになっています。

ところがクレジットカードには、以下のようなタイプもあるってご存知でしたか?これはカードを使えば必ずリボ払いになる、「リボ専用タイプ」です。

- リボ払いしか使えないカード

- 初期設定がリボ払いになっているカード

中にはリボ専用とは知らずにこういったカードに入会する方もいますが、その場合毎回1回払いのつもりでクレジットカードを使い続けると大変です。

リボ残高が積み重なっていることに気づかず、あっという間に割賦枠の上限を越えてしまうからです。

限度額確認のためにも利用明細のチェックは必要

ある日突然買物ができなくなるまで全く気づかなかったという例もありますから、幾らカード利用に慣れているからといっても、利用明細にはどなたも必ず目を通すべきでしょう。

クレジットカードの中にはこういったリボ専用タイプもあるということを覚えておいてくださいね。そしてどのカードでも利用明細は必ずチェックするようにしましょう。

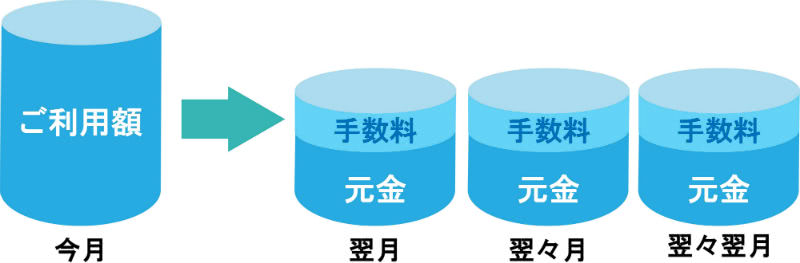

リボ払いや分割払いには手数料がかかる

またリボ払いはキャンペーンも絡めた勧誘が盛んですが、必要もないのについリボ払い設定についチェックを入れないことも大切です。

リボや分割は確かにとても便利な支払い方法ですが、利用限度額に食い込むだけでなく、以下のように手数料がかかります。余分な費用ををかけたくないなら、やはり1回払いが基本ですね。

| 支払い方法 | 手数料 |

|---|---|

| 1回払い、2回払い | 無料 |

| ボーナス1回払い | 無料 |

| 分割払い | 手数料がかかる |

| リボ払い | 手数料がかかる |

| スキップ払い | 手数料がかかる |

利用可能額は支払日までは回復しない

でもクレジットカードを使っていると、リボ払いは使っていないのに、思ったより早く利用限度額を越えてしまうことがあります。

これにはクレジットカードの仕組みが関係しています。ご存知のようにクレジットカードは後払い式で、締め日までの1ヶ月分をカード代金として取りまとめ、月1度の支払日に清算するようになっています。

気をつけて頂きたいのは、締め日を過ぎただけでは利用限度額は回復しないということです。うっかりしやすいのですが、利用限度額が元に戻るのは支払日の後なのです。

それなのに支払いが済んだと勘違いしてショッピングを続けると、限度額オーバーになってしまうんですね。

利用可能枠は締め日を過ぎても回復しない

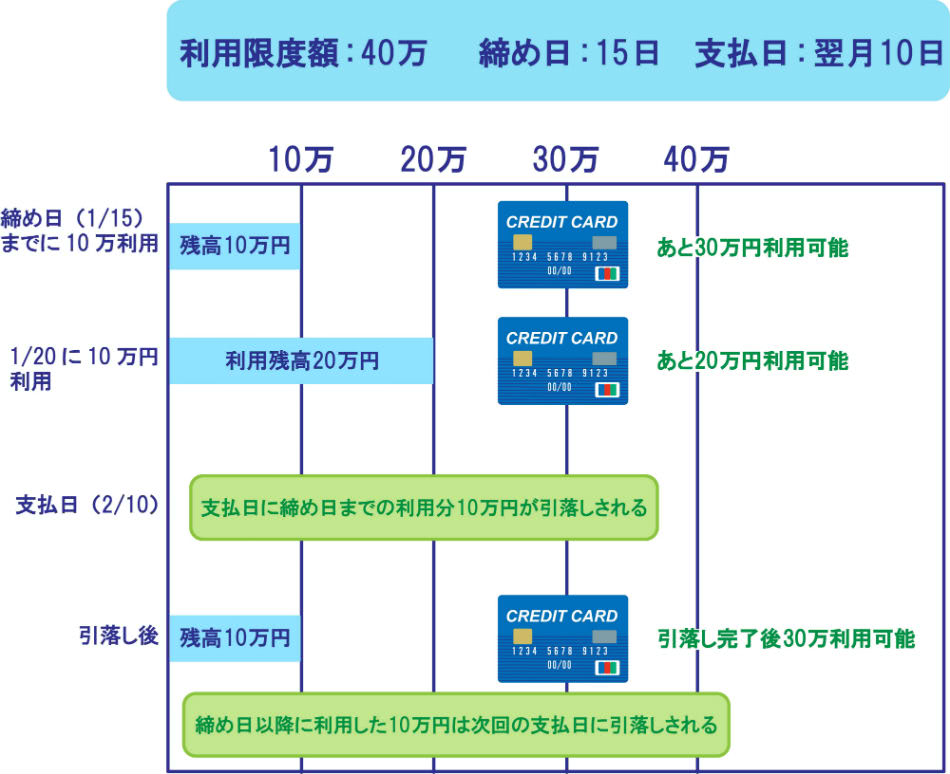

具体例をあげてご説明しましょう。以下は1月のカード利用を、上から順番に時系列に並べたものです。このカードの利用限度額は40万円、締め日は毎月15日、支払日は翌月10日です。1/15の締め日で10万円の請求が確定していると仮定します。

| 利用状況 | 限度額状況 |

|---|---|

| 1/15【締め日】 | 10万円請求確定 【利用可能枠残り30万円】 |

| 1/20に10万円買物 | 【利用可能枠残り20万円】 |

| 2/10【支払日】 | 締め日までの利用分10万円が引き落とし |

| 引落し後 | 残高10万円 【利用可能枠30万円】 |

クレジットカードの利用限度額はカード会社が決める

クレジットカードを思うままに使いたいと思ったら、やっぱり利用限度額は多ければ多いほど安心ですよね。しかし残念なことに、必ずしもあなたの希望通りになるとは限りません。

クレジットカード入会時には「このくらい使いたい」という希望は出せますが、実際にその通りの利用限度額になるかどうかはカード会社が決めることだからです。

では利用限度額とは、一体どのような基準で決められるのでしょう?またその後増やすことは可能なのでしょうか?

支払い可能見込額によってカード利用限度額が決まる

まず入会審査での利用限度額の決まり方についてご説明しましょう。クレジットカード利用限度額は、その人の支払い可能見込額を調査することから始まります。支払い可能見込額は、以下の式から算出できます。

年収-年間生活維持費-年間クレジット債務

クレジット債務とは、クレジットカード会社に支払う年間予定額のことです。この中に1回払いは含まれず、分割やリボのみの支払い合計金額となります。

従って1回払いしか使わない方なら、クレジット債務は0円です。カード会社は、このように提出された申込書や信用情報を調べて、その人の支払い可能見込額を算出します。でもこれだけではまだクレジットカードの利用限度額は決まりません。

上記の計算式で使用する「生活維持費」は「割賦販売法」によって定められています。家族の人数ごとに下記のように金額が定められていて、居住形態によってその金額は変わってくるのです。

| 居住形態 | 4人以上 | 3人世帯 | 2人世帯 | 単身世帯 |

|---|---|---|---|---|

| 持家住宅ローン無・ 借家賃貸料なし |

200万円 | 169万円 | 136万円 | 90万円 |

| 持家住宅ローン有・ 借家賃貸料あり |

240万円 | 209万円 | 177万円 | 116万円 |

支払い可能見込額の9割を越える利用枠は設定できない

次にこの支払い可能見込額の9割を計算します。これが「包括支払可能見込額」で、これこそがカード利用限度額の決め手となるものです。

支払い可能見込額 × 0.9

※改正割賦販売法の第2段階施行(2010年12月17日)による

クレジットカード会社は、法律上この包括支払可能見込額を越える金額を、※カード利用限度額(割賦枠)に設定することができません。

※翌月1回払いを除いた支払い方法が対象

年収400万なら包括支払可能見込額200万

そこであなたも是非一度、ご自分で包括支払可能見込額を計算してみてはいかがでしょう。その計算結果を、カード会社の実際の審査結果と比べるのも一興ですよ。そこで以下のようなケースを例に、実際に利用可能限度額を計算してみたいと思います。

【例】

- 配偶者年収400万

- 専業主婦、子ども2人の4人世帯

- 持ち家住宅ローン有り

- クレジット債務は無し

例えば、上記のような例の場合、支払可能見込額は次のようになります。

つまりこの人がどのカード会社で申し込んだとしても、※利用限度額(割賦枠)の上限は200万円は超えないということになります。

※翌月1回払いを除いた支払い方法が対象

複数のクレジットカードを所有している場合、持っているカードの全ての合計割賦利用可能枠が200万円以内で設定される事になりますね。

包括支払可能見込額を越える増額はできない

さてこうやって算出された包括支払可能見込額は、カード入会時審査の後もまだまだ影響が続きます。クレジットカードは後からも利用限度額を増やすことができることをご存知ですか?

これを増額・増枠と言いますが、この増額も包括支払可能見込額の範囲内(割賦枠の場合)となります。

・カード会員が利用限度額を増やすこと

・通常増額には審査が必要

・入会から半年経てば増額審査が可能になる

増額のチャンスは誰にでもある

ただ多くの場合、実際の入会時審査で決まる利用限度額は、包括支払可能見込額よりもずっと低いのが普通です。

つまり利用限度額は最初は低めに設定されているので、カード会員にはどなたにも増額のチャンスがありますし、また当然チャレンジするべきなんですね。

先ほど利用可能限度額を計算した例だと、限度額50万円で審査に通ったと仮定すれば、将来的には2倍以上の増額も可能ですよ。増額審査は半年後が目安ですので、入会後6ヶ月経ったら是非あなたも増額を試してくださいね。

年収が増えれば再審査を受けて増額できる

またクレジットカードに入会後、お仕事の年収が増えた場合も増額ができます。年収の増加によって支払い可能見込額が増えれば、利用限度額を底上げできるからです。

もしも昇進や転職で収入に変化があれば増額のチャンス!是非カード会社に申告して増額申請してみましょう。ここで、限度額が高いおすすめのクレジットカードを厳選してご紹介しておきましょう。

毎月公共料金の支払いなど固定費をカード決済している方なら、限度額は高いに越したことはありません。

限度額オーバーで公共料金などが引落しできなかったという事態を防ぐ為にも、取引き次第で高い限度額を設定できるクレジットカードを利用するのはおすすめですよ。

一般カードでも限度額が高い!ライフカード

ライフカードは、一般カードにも関わらず最高の限度額が200万円と高いのが特徴です。年会費も無料ですし、誕生月はポイント3倍(還元率1.5%)と高還元な点も魅力のカードですよ。

ライフカードはレジャー施設や飲食店など様々なジャンルの優待が利用できる点も大きなメリットで、この優待だけでも持っておく価値があるお得なクレジットカードと言えるでしょう。

ライフカードの優待は数がとても多いですから、ここでは一部を抜粋してご紹介しておきますね。

- ほっこりダイニング:飲食代10%OFF

- 串やき居酒屋 炭おやじ:飲食代10%OFF

- サカイ引越センター:20%OFF

- カラオケパラダイス:10%OFF

- 伊豆バイオパーク:入園料10%OFF

- 群馬サファリパーク:入園料10%OFF

- 那須サファリパーク:入園料10%OFF

- ロイヤルホテル:20%OFF

ここでご紹介している優待はほんの一部で、ライフカードはカードを提示するだけで割引価格で利用できるレジャー施設やホテルが豊富ですから、おでかけにも役立つ1枚と言えるでしょう。

限度額に一律の制限なし!アメックス・グリーンカード

アメックスは限度額に一律の制限を設けていません。アメックスはカード会員1人1人に応じた限度額を設定し、まるで上限がないかのように利用実績に応じて限度額も引き上げてくれます。

この高い限度額もアメックスのサービスの一環なのです。一律の上限を設けずに高額決済ができる点はステータスカードならではのサービスとも言えるでしょう。

アメックスは外資系のクレジットカードで、過去の履歴をさほど重視しない傾向がありますから、過去に延滞履歴がある方でも審査に通る可能性が高いクレジットカードでもあります。

入会しやすいわりにステータスが高い点も、アメックス・グリーンカード最大の魅力の1つと言えますね。勿論、付帯サービスもゴールドカード並みで、同伴者1名まで無料で利用できる空港ラウンジサービスをはじめ、旅行関連特典も大変充実しています。

グローバルに活躍するビジネスマンの方に人気があるカードで、あの大富豪であるビル・ゲイツ氏もアメックス・グリーンカードを所有しているんですよ。

既婚者の方にはアメックス・ゴールドカード

既婚者の方ならアメックス・ゴールドカードがおすすめですね。何故ならアメックス・ゴールドカードなら家族カードが1枚無料で、1枚分の年会費で2枚分のサービスが利用できるからです。

レストランコース料理が1名無料のサービス(招待日和)は通常年会費が3万円(税別)しますから、この特典だけで年会費以上の価値あるカードという事になります。

勿論、アメックス・ゴールドカードが利用できる付帯サービスはまだまだ沢山ありますよ。ステータスが高いわりに審査ハードルはさほど高くありませんから、既婚者の方ならゴールドの方が断然おすすめですね。

増額には様々なメリットがある

クレジットカードの利用限度額をこれ以上増やしたくないという方もいるかもしれません。確かに利用限度額が多いと、不正使用された際にも被害額が多くなってしまうというデメリットはあります。

しかしクレジットカードには盗難・紛失保険もついていることですし、管理さえキチンとしていれば心配しすぎは無用ですよ。

その反対に増額には複数のメリットがあります。第一に、限度額オーバーで買物できなくなるというリスクが減ります。また税金や年金など多額の納付にもクレジットカードを使えるようになるので、これまで以上に大量のポイントを獲得できるでしょう。

利用限度額の増枠は、以下のようにクレジットカード利用の幅をより広げたい時に考えるのが一般的ですね。

・税金の納付など多額の利用予定がある

・カード利用を増やしてポイントを貯めたい

利用限度額は減らすことも可能

でも限度額がたっぷりだと、ついカードを使いすぎるので困るという方も。そこで無駄遣いが気になるようなら、反対に「減額」という手も考えられます。

クレジットカード利用限度額は増やすだけでなく、その反対に減らすことも可能なんですよ。減額は会員サイトから簡単に手続きできる場合もありますが、カードによってはカスタマーセンターへの連絡が必要ですので、お手持ちのクレジットカードの会員サイトにてご確認くださいね。

クレジットカードの利用限度額を増額する4つの方法

でもやっぱりクレジットカードは、より利用限度額を増やして使いやすくカスタマイズする方が一般的です。そこで増額の具体的な方法を、4つに分けてご紹介したいと思います。

1.カード会社に連絡し増額

まずは正攻法から。これは利用限度額を増やしたいと思ったときに、自分から増額を申し込む方法です。増額申し込みは、新規カード入会から半年後が目安ですよ。以下がその手順ですが、カード会社によっても若干異なります。

1.カスタマーセンターに電話、もしくはオンラインで増額申請

2.途上与信(中間審査)が行われる

3.結果連絡が届く

増額の審査は、入会時の審査と区別して途上与信、中間審査などとも呼ばれます。初回時のような面倒はありませんが、必要書類の提出を求められる場合もあります。審査が完了したら連絡が届きます。もしも増額できたら、今日から新たな限度枠でカードを使えますよ。

増額審査に通らない5つの原因

しかし途上与信や中間審査に通らないケースもあります。その原因として、考えられることは以下の5つですね。

【増額の申請が通らない原因とは?】

- 利用実績が浅く信用を得られていない

- 雇用形態が不安定

- 前回の増枠から間もない

- 他社カードも含め延滞がある

- 包括支払可能見込額を超えている

説明を付け加えますと、利用実績の少なさや延滞は信用不足に繋がり、これは審査に通らない最大の要因となります。また年収が十分あっても雇用形態が不安定だと、やはり審査には通りにくいでしょう。

また先ほどご説明した通り、クレジットカードは包括支払可能見込額を超えての増額はできません。特にリボ残高を多く抱える方は、支払い可能見込額が低くなりますのでご注意くださいね。

2.利用実績を重ねれば自動的に増額できる

でもクレジットカードは、特に自分から増額の手続きをしなくても、使っているうちに勝手に限度額がアップすることもあるんですよ。

これはカードを使うことで利用実績が積み重なり、カード会社のあなたに対する信用が増えたためです。特に急がないのであれば、増額はただ待っているだけでも叶うんですね。

3.一時的ならすぐ限度額を引き上げてくれる

またクレジットカード会社は、一時的な増額なら何時でも応じてくれます。例えば以下のようにいつもより多額のカード利用が考えられるケースでは、普通に増額審査を受けるよりも「一時的増額」を申し込む方がずっと早いです。

- 海外旅行

- 冠婚葬祭

- 引っ越し

一時的増額がスムーズなのは、特別な審査が必要ないからです。ただし利用限度額は、必要期間を過ぎればまた元に戻ってしまいます。

4.ゴールドカードは限度額もレベルが高い

利用限度額がタップリ欲しいなら、最初からステータスの高いカードを選ぶのも一つの方法です。以下比較一覧をご覧ください。この通り、ゴールドカードなどステータスの高いカードは、利用限度額も高額なのが特徴です。

- アメックス・ゴールドカード:一律の制限なし

- ダイナースクラブカード:一律の制限なし

- セゾン・ゴールド・アメックス:300万円

アメックスとダイナースは、実際には限度額が設定されているのですが、顧客はまるで制限などないかのように自由にカードを使うことができます。ステータスの高いカードを選べば、本当に限度額を意識せず買物ができるんですね。

少々の限度額オーバーは許容範囲!?

さて、これでクレジットカードの利用限度額についてのご説明は以上で終わりです。限度額の知識は確かに重要なのですが、かといって円単位で神経質になることはありません。

利用情報がカード会社に届くまでにはタイムラグもありますし、利用額を厳密に把握することはカード会社にとっても難しいからです。そこでカード会社の方も、少々の限度額越えには目をつぶってくれることも多いようです。

利用限度額は高い方が良い!?

ただどこまでがカード会社の許容範囲なのかがはっきりしない以上、やはり限度額スレスレの利用はよくありません。これではクレジットカードがいつ利用できなくなるかも分からないからです。

いつも安心してお買物したいなら、クレジットカードには実際の利用額よりもタップリ余裕のある利用限度額が是非とも必要なのです。

そのためには、お持ちのカードの増額や、よりステータスの高いカードへの入会も是非ご検討くださいね。

クレジットカード利用限度額は余裕がある方が安心です

利用限度額オーバーでカードが使えないのは大問題ですよね。気をつけたいのは、リボ払いの多用や支払日の勘違いです。知らない間に利用限限度額をオーバーしていると、買物できないこともあるので気をつけましょう。

クレジットカードの利用限度額は入会時の審査で決まりますが、その後も増額や減額は可能です。利用限度額が不足しているとお感じなら、是非折を見て増額申請にもチャレンジしましょう。

クレジットカードは、必ず利用限度額に余裕のあるものを持つべきです。必要に応じて、増額やより限度額の高いカードへの入会もご検討ください。

どのクレジットカードを選べばよいかお悩みのあなたへ