クレジットカード審査

クレジットカード審査を徹底解説!読めば審査への不安を解消できる

クレジットカードをつくる際には必ず審査があります。カード会社はその審査で何を見ているのでしょうか。どんな風に結果が決められているのか?ということは、利用者の側からは知ることができません。

何もわからないままに審査をされることに、不安を感じる方もいらっしゃるでしょう。そこで今回は、審査基準や審査の流れ、審査に通りやすくする秘訣の他、クレジットカード審査の気になる疑問にもお答えしていきます。お読み頂ければクレジットカード審査への不安は解消できることでしょう。

何を見られてる?クレジットカード審査で重視される3つの要素

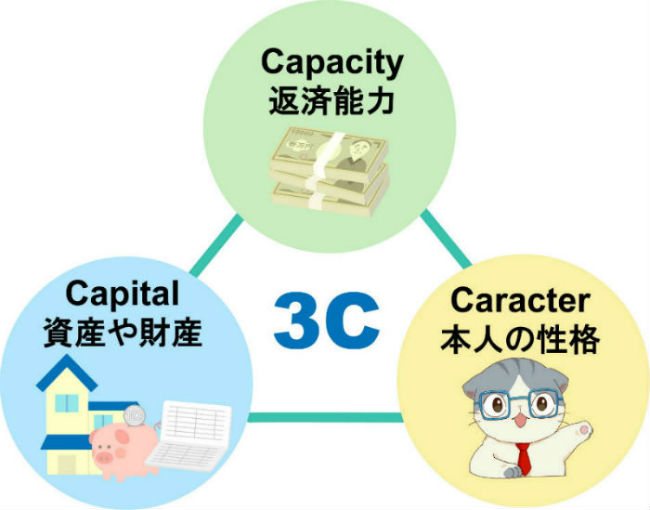

クレジットカードの審査で重視される要素は、大きく分けて3つあります。

- 返済能力(Capacity)

- 本人の性格(Character)

- 資産や財産(Capital)

それぞれの要素について、以下に詳しく解説していきましょう。

最重要!返済能力がなければ審査に絶対通らない

カード会社にとって何よりも大事なことは、利用者が使ったお金を確実に支払ってくれることですから、返済能力(capacity)は、3つの中でも最も重視される要素です。

クレジットカードでは分割払いやリボ払い、あるいはキャッシング枠の利用などで、数か月、数年と長期間にわたって支払いを続けなければならない状況になることもあります。

そのため、単純な収入の高さよりも、収入の安定性が求められます。少なくとも、定職に就いていて毎月一定以上の収入が確実に得られる状態であることが望ましいでしょう。

もちろん、無職・無収入では、クレジットカード審査に通ることは基本的にできません。ただし専業主婦(主夫)に限っては、配偶者に収入があればクレジットカード契約は可能です。

返す気がなければ意味がない!意外と重視される本人の性格

本人の性格(Character)も、クレジットカード審査では意外と重視されるポイントです。具体的には、契約通りにルールを守って支払いができる人間性の持ち主かどうかという点が重要になります。

たとえ経済的には十分な返済能力があったとしても、本人にしっかり期日通りに支払いをしようという意識がなければ、延滞や貸し倒れなどのトラブルが発生するリスクはグッと上がってしまいます。

特に、クレジットカードの契約というのは、保証人や担保と言った本人に属する保証システムを基本的にとりません。本人の信用性のみを頼りに行われる信用取引と呼ばれる類の契約です。

したがって、信用がおける性格かどうかというのは、かなり重要性の高い要素になってくるのです。本人の性格に関しても、書類上のデータをもとに評価が行われます。

資産・財産=住居もそこそこ重要

クレジットカードの審査でいう資産や財産(Capital)というのは、端的に言えば住居のことです。支払い途中で契約者が音信不通になって支払いも途絶えてしまうという貸し倒れのリスクを軽減するという意味で、以下の2つのポイントがチェックされます。

- 持ち家か賃貸か

- 居住年数

持家で居住年数が長いほど、急に引っ越したりして連絡が取れなくなるというリスクは低いと判断されます。一方で賃貸物件の場合、引越ししやすい環境にある為、持ち家の方より評価が低くなってしまいます。ただし他の2つの要素に比べると、この財産や資産の項目はあまり重要視されない部分と言えます。

クレジットカード審査はスコアリングと信用情報がポイント!審査の基本の流れ

上記の3つの要素を踏まえて、クレジットカードの審査の流れやポイントを見ていきましょう。クレジットカード審査の基本の流れは以下のようになっています。

この手順の中でも、結果を決めるキーポイントになるのは、スコアリングと信用情報の確認という2つのステップです。

申告した情報が採点される!?スコアリングの仕組み

まずはスコアリングについてご説明しましょう。クレジットカードの申し込みの際には、住所氏名・連絡先といった基本的な本人識別情報から、家族や家に関すること、仕事に関することまで、かなり細かく個人情報を申告することになりますよね。

これらの本人申告情報は、すべて、項目ごとに点数付けされます。そしてその合計点でレベル分けされるという形で評価が行われるのです。これが、スコアリングと呼ばれるステップです。

スコアリングにおいて評価対象となる項目は、大きく3つに分類することができます。

- 本人の属性:年齢、固定電話の有無など

- 家庭の状況:家族構成(配偶者・扶養家族の有無)、住居の状況、居住年数など

- 仕事の状況:年収、勤務先の規模、雇用形態、職種、勤続年数など

この中でも、特に重視されるのが仕事の状況に関する項目です。返済能力の高さや安定性を評価するうえで、非常に重要な指標になります。

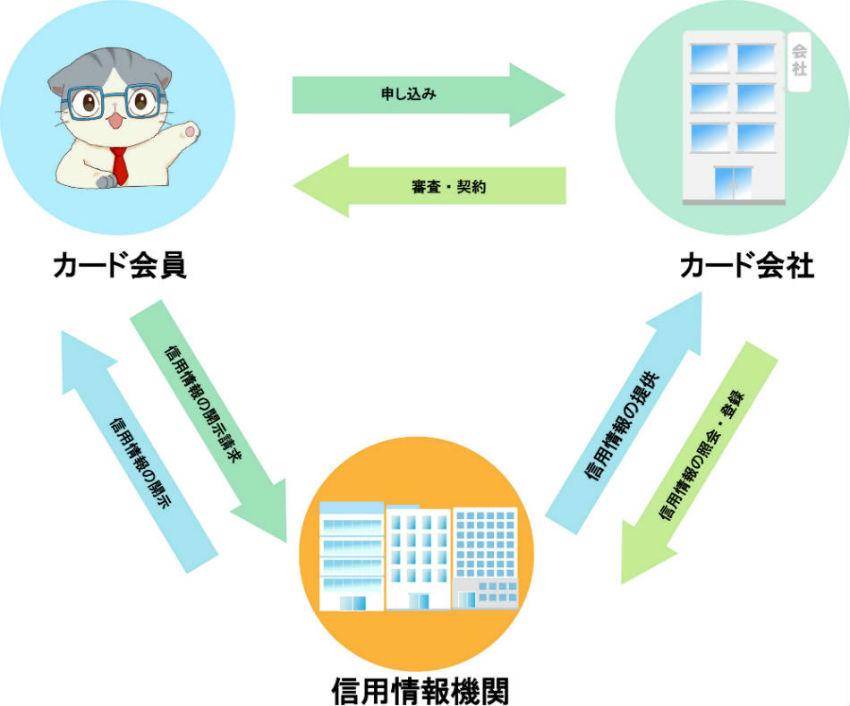

クレジットヒストリーが全部わかる!信用情報と信用情報機関

本人申告の情報をもとに行われるスコアリングよりも、さらに重要性が高いのが信用情報です。信用情報というのは、簡単に言えば過去から現在に至るまでのクレジットカードやキャッシングの利用履歴を取りまとめたデータです。

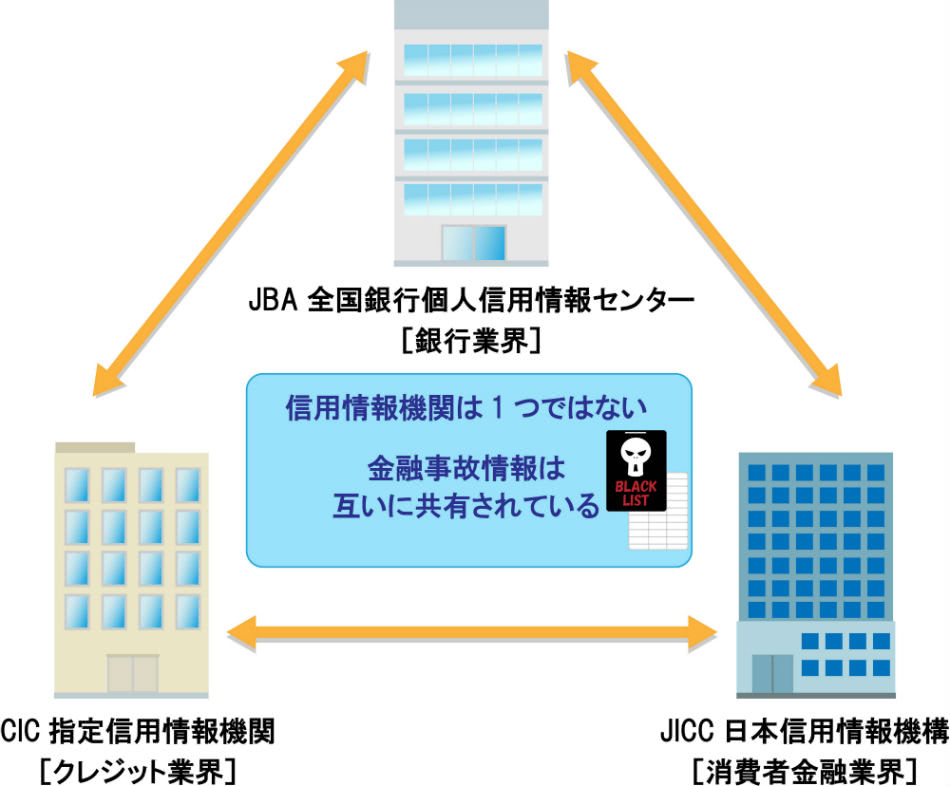

主に指定信用情報機関と呼ばれる国が認定した機関で管理されています。カード会社は必ず指定信用情報機関のうちいずれかに加盟しています。加盟会員であれば、本人の同意を得たうえで個人の信用情報を照会することができるのです。

クレジットカードの審査では信用情報は必ずチェックされ、その内容に問題があれば、他の条件がどんなに良くても審査に通らなくなってしまうということもあり得ます。

例えば、以下のようなトラブルを過去に発生させている場合、絶対にクレジットカード審査に通らない、いわゆるブラック状態になってしまいます。

- 3か月以上の長期延滞

- 債務整理(自己破産、個人再生、任意整理など)

- 保証会社による代位弁済

- 強制解約

上記の状況の場合、返済能力または本人の人間性に問題があるハイリスクユーザーと判断されてしまい、審査に通らなくなってしまうのです。

また、返済が期日から遅れてしまう延滞に関しては、長期でなくても回数や頻度が多ければ問題視される可能性があります。

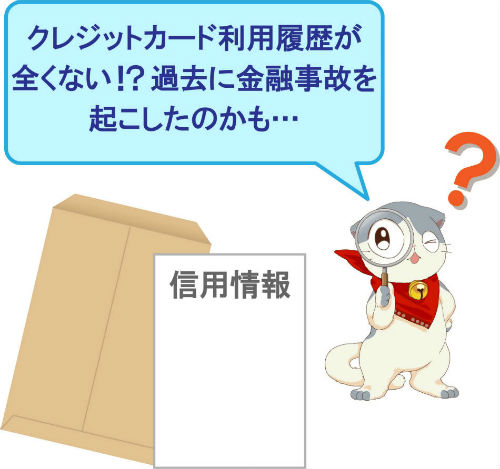

クレジットヒストリーがないホワイトの方も注意!?

現金主義者の方で、過去に一度もクレジットカードや住宅ローン、車のローンなどを利用した事がない方は、クレジットヒストリー(クレヒス)が存在せず白紙の状態です。

一方で、金融事故を起こしてしまった方が、長期間クレジットカードやローンを利用できず、信用情報のデータ保管期間が終了した場合も、クレヒスは同じ白紙の状態となります。

事故情報の登録期間が過ぎて信用情報が白紙の方と、現金主義者で一度もクレジットやローンを利用した事がない方の信用情報は、同じ白紙の状態で区別がつかないのです。

つまり、クレジットヒストリーが全くないホワイトの方は、元ブラックだった可能性を疑われて審査に通りにくくなってしまいます。クレヒスがホワイトの方のクレジットカード審査対策は、こちらでご紹介してますので、ホワイトの方は是非お読み頂いてからクレジットカード申し込みを頂く事をおすすめします。

誰でもできる!クレジットカード審査に通りやすくする4つの秘訣

審査の結果を決める要素がわかったからといって、すぐに審査で有利な条件を手に入れることは難しいですよね。例えば転職して収入を上げるのは容易なことではありませんし、過去のクレジットヒストリーを変えることもできません。

そこでここからは、誰にでも今すぐに実践できる、クレジットカード審査に通りやすくする秘訣を4つご紹介しましょう。

審査に通りやすくなる4つの秘訣

- 秘訣その1:消費者金融系または流通系クレジットカードを選ぶ

- 秘訣その2:多重申し込みをしない

- 秘訣その3:虚偽申告をしない

- 秘訣その4:キャッシング枠をつけずに申し込む

それでは、順番に解説していきましょう。

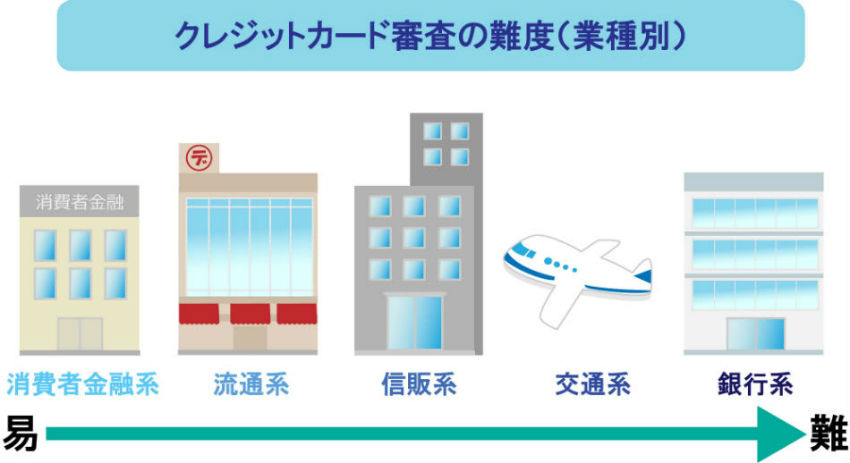

消費者金融系・流通系クレジットカードを選ぶ

クレジットカードは発行元によって、以下の5つに分類することができます。

- 銀行系クレジットカード

- 信販系クレジットカード

- 流通系クレジットカード

- メーカー系クレジットカード

- 消費者金融系クレジットカード

この中でも、流通系クレジットカードと消費者金融系クレジットカードは、比較的審査基準が甘く設定されており、審査に通りやすい傾向があるのです。

また、クレジットカードのグレードによっても審査の難度は変わります。

ここで、審査が不安な方におすすめのクレジットカードをご紹介していきますね。

優待豊富なライフカード

ライフカードは親会社が消費者金融アイフルですから、消費者金融系のカードに属している為、審査が不安な方にもおすすめです。

ライフカードも年会費無料で作れる上に、優待が豊富なクレジットカードですから、日常をお得に楽しめるカードですよ。ここでライフカードを提示するだけで利用できる優待の一部を抜粋してご紹介しておきますね。

- 第一富士ホテル:10%OFF

- ホテル サンライズ:10%OFF

- ロイヤルホテル:20%OFF

- 海の博物館:10%OFF

- 群馬サファリパーク:10%OFF

- 鴨川シーワールド:10%OFF

- 串やき居酒屋 炭おやじ:10%OFF

ここでご紹介しているのはほんの一部で、ライフカードを提示するだけで利用できる優待はまだまだ沢山あります。

その他にも誕生月がポイント3倍など、ポイント制度も充実していますし、年会費も無料ですから、日常生活をお得に楽しみたい方にもおすすめの1枚です。

Tポイントを貯めたい方におすすめ!Tカードプラス(SMBCモビットnext)

Tポイントを貯めたい方には、Tポイント提携店でポイントを2重取りできるTカードプラス(SMBCモビットnext)がおすすめです。

このカードは以下の4つの機能が搭載されている多機能カードで、消費者金融系のカードに属する為、審査が不安な方におすすめの1枚です。

- カードローン機能

- クレジットカード機能

- Tポイントカード機能

- Tマネー

このカードは年会費も無料ですし、カードローン機能がありますので、急な出費で家計がピンチの時に備えておくこともできますよ。

消費者金融系や流通系の審査が甘い理由は、こちらの記事で詳しくご紹介してます。審査が不安な方は必見の内容盛りだくさんですので、是非あわせてご覧くださいね。

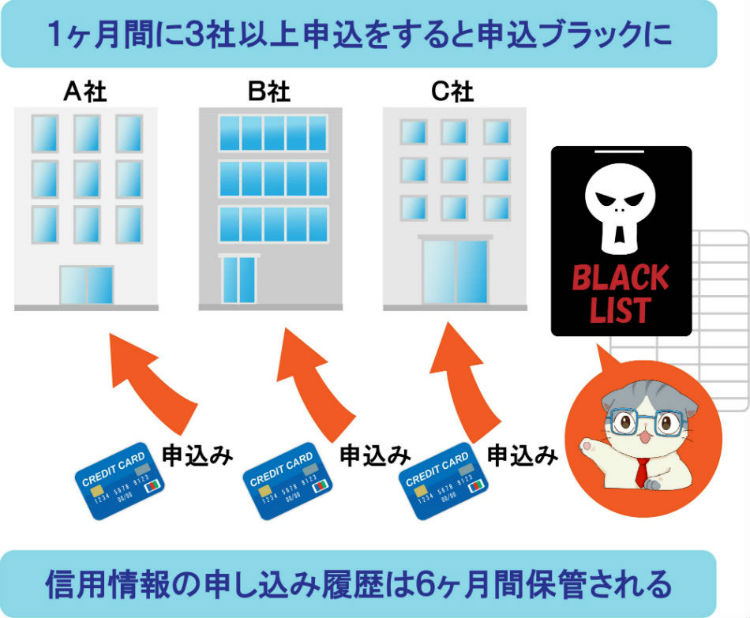

やってはいけない!審査を不利にする『多重申し込み』

短期間に複数のクレジットカードを連続して申し込むことを多重申し込みというのですが、これは審査に通る確率を下げる原因になるので注意が必要です。

申し込みした記録も、申し込み後に契約が成立したかどうかも、信用情報を見れば必ず分かるようになっています。つまり、新たにクレジットカードを申し込むと、過去に他のカードを申し込んで既に落ちてしまったことが、すぐに分かってしまうのです。

その結果、『こんなに審査に落ちるなんて、なにか問題があるのでは?』と心象が悪くなり、審査を通りにくくなってしまいます。信用情報の申し込み情報は、6カ月間保持されます。

すでにクレジットカードを申し込んで何度か審査に落ちてしまっているようであれば、次に申し込みをするまでは半年間、期間を開けた方が良いでしょう。

また、信用情報は本人であれば登録内容を確認する事ができます。こちらの記事で信用情報の見方や開示請求について詳しく解説していますので、審査に通らなかった方は一度自身の信用情報を確認してみることをおすすめします。

ウソはバレる!虚偽申告は絶対NG

過去のクレジットヒストリーや、収入など審査に不利な情報があると、隠したりごまかしたりしたいと思ってしまうかもしれません。しかし、信用情報がある以上、審査に影響を与える重要な情報は、たいてい審査の際に明らかになってしまいます。

また、収入や仕事に関しても、勤務先への在籍確認があることを考えると、まったくの嘘を申告しても騙しとおせない可能性が高いでしょう。

そして、もし虚偽申告をしていたことが判明すれば、信用性が重視されるクレジットカードの審査ではそれだけで落ちる原因になってしまいます。虚偽申告は絶対にしないようにしてくださいね。

まずは審査に通るのが優先!キャッシング枠なしで申し込む方が通りやすい

審査の通りやすさを優先するのであればキャッシング枠はつけない方がよいでしょう。キャッシング枠を付帯すると、その分、利用枠が大きくなるので、どうしても審査基準が厳しめになってしまいます。

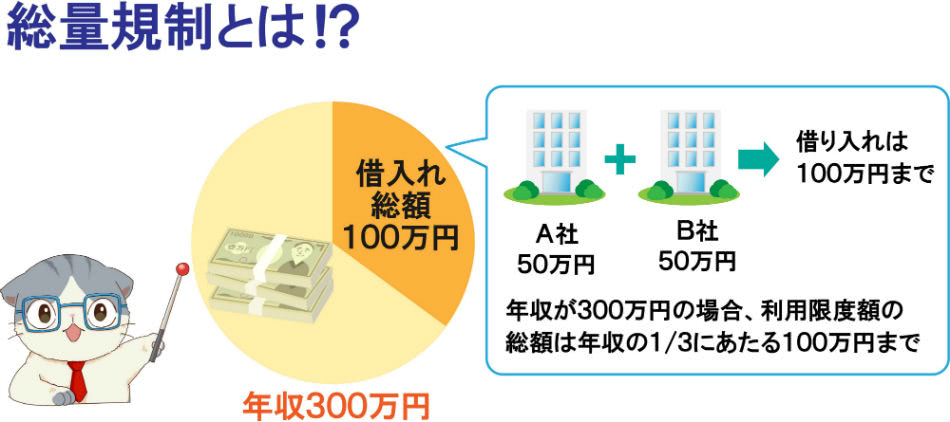

もしすでにキャッシングや他のクレジットカードのキャッシング枠などで借り入れ枠を持っている場合、総量規制という仕組みに引っかかってしまう可能性が出てくるのもポイントです。

個人のキャッシングなどでの借り入れ総額の上限を、原則として本人の年収の3分の1までと制限する規制の事で、貸金業法で定められている規制です。

新たに申し込んだカードで希望しているキャッシング枠と、他で持っているキャッシングの利用枠の合計額が総量規制の上限を超えてしまう可能性があると判断されると、それが原因で審査に落ちてしまいます。

キャッシング枠は総量規制の範囲内であれば、後から付加したり、金額を増額したりすることも可能です。まずは審査を通すことを優先して、申し込みの際にはキャッシング枠はつけないことをおすすめします。

属性や雇用形態別におけるクレジットカード審査基準を徹底解説

最後に、属性や勤務状況別におけるクレジットカード審査基準を簡単にご紹介しておきますね。審査が不安な方は、ご自身の状況に当てはまる審査基準を解説した記事をお読み頂ければ、審査に対する不安は解消頂けるでしょう。

専業主婦の方のクレジットカード審査基準

専業主婦の方は、ご本人に収入がなくても、配偶者の方に収入があればクレジットカード審査には通ります。ただし、本人に収入がない専業主婦の方は選ぶクレジットカードを間違えると審査に通りません。

当サイトでは主婦の方が審査に通りやすいクレジットカードだけでなく、買い物もお得に楽しめるカードを厳選紹介してます。アプリとクレジットカード活用による家計簿情報など役立つ内容盛りだくさんですので、主婦の方は是非下記記事をご覧ください。

母子家庭の方のクレジットカード審査基準

母子家庭の方でも選ぶクレジットカードを間違えなければ、十分にクレジットカード審査に通ります。審査が不安なシングルマザーの方は、是非とも母子家庭におけるクレジットカード審査基準とシングルマザーの方に役立つカードを紹介した記事をご覧ください。ご覧頂ければ不安は一気に解消できることでしょう。

年金受給者のクレジットカード審査基準

退職してライフスタイルが変わると新しいクレジットカードが相応しくなったり、欲しくなる方もいらっしゃるでしょう。年金は安定した収入と認められている為、年金受給者の方でもクレジットカード審査には通ります。

シニアの方で新しいクレジットカードをお考えの方は、シニアの方におすすめのクレジットカードや審査基準について解説している下記記事を是非チェックしてみてくださいね。お読み頂ければシニアライフが充実するクレジットカードを見つけられることでしょう。

パートアルバイトの方のクレジットカード審査基準

パートアルバイトなどの非正規雇用の方は、クレジットカード審査は不利だとされています。パートアルバイトの方は、正規雇用の方に比べると収入が低い為、返済能力が低いと判断されてしまう為です。

当サイトでは、パートアルバイトの方が比較的審査に通りやすいケースや、パートアルバイトの方におすすめのクレジットカードを紹介した記事をご用意してます。審査が不安なパートアルバイトの方は、申し込み前に下記記事をお読み頂くことをおすすめします。

派遣・契約社員の方のクレジットカード審査基準

雇用形態において、派遣・契約社員の方は正社員の方に比べて、クレジットカード審査は不利となってしまいます。その最大の理由が、収入の安定性です。

派遣・契約社員という雇用形態は短期間で職場が変わる為、安定した収入面において不利になってしまうのです。ですが、派遣・契約社員の方でもクレジットカードを持つ事はできますし、労働派遣法の改正により改正前に比べて少し有利になっていると言えるでしょう。

審査落ちを避ける為にも、派遣・契約社員の方はクレジットカードを申し込む前に是非下記記事をご覧いただければと思います。

新入社員の方のクレジットカード審査基準

会社員になって初めてクレジットカードを利用する方もたくさんいらっしゃると思います。業界では、最初に持ったクレジットカードは長く使われると言われています。

ゆえに、カード会社は将来有望な顧客を1人でも多く獲得したい意向があって、新入社員の方はクレジットカード審査に通りやすいのです。実際に20代限定のクレジットカードは、一般カードに比べてスペックが高くお得なカードが多いです。

当サイトでは新入社員の方のクレジットカード審査基準や新入社員の方に一押しのハイスペックカードを紹介した記事をご用意してます。初めてのクレジットカード選びに役立つ内容満載ですので、是非チェックしてみてくださいね。

無職の方のクレジットカード審査基準

基本的に収入がない場合、クレジットカード審査に通ることはありません。ですが、目線を変えれば無職の方でもカードを持つ方法があります。そんな無職の方がカードを持つ方法などもご紹介している下記記事も、是非あわせてご覧ください。

生活保護を受けている方のクレジットカード審査基準

生活保護を受けている方がクレジットカードを持ってはいけないという規則は、存在しません。ただ、カード会社に生活保護受給者だと分かってしまうと、審査通過は難しくなります。

下記記事では生活保護を受けている方のクレジットカード利用に関する注意点や、おすすめカードをご案内しています。生活保護を受けている方でクレジットカード利用をお考えの方は、申し込む前に是非下記記事をお読み頂く事をおすすめします。

クレジットカードを所有した後も審査がある

クレジットカードにはカードを持った後も、途上与信と呼ばれる中間審査が定期的に行われます。この途上与信は時にカード利用に大きな影響を及ぼし、場合によってはクレジットカードが利用できなくなるケースも発生してしまうほどです。

当サイトではそんな途上与信について詳しく解説した記事をご用意してます。クレジットカードをお持ちの方に是非知っておいた方がよい情報満載ですので、是非あわせてご覧いただく事をおすすめします。

スムーズにクレジットカード審査を通るために必要なのは情報

クレジットカードの審査をサクッとクリアするために、ここでご紹介した情報をぜひ活用してみてください。また、カード発行をお急ぎの方には、審査期間を長引かせるケースと審査時間を短縮する対策をご紹介審した記事も必見ですよ。

どのクレジットカードを選べばよいかお悩みのあなたへ