クレジットカード審査

家族カードの審査を徹底解説!審査基準や内容をご紹介

投稿日時:2020.02.18

クレジットカードを持つには、安定した収入があるかどうかの審査がなされます。クレジットカードは、カード会社が立替払いをしてくれて、その金額を後から返済するものですので、返済能力があるかどうかの審査が必要になるわけです。

そうなると、収入がない人や収入が安定していない人はクレジットカードが作れないということになってしまいます。それも困りますよね。

旅行に行く時などは、多額の現金を持ち歩くのは不安ですし、ネットショッピングなどでもいちいち振込にするのは面倒。審査に通るかどうか不安だけれど、クレジットカードを作りたいなと思っている人は多いと思います。

そんな時に便利なのが、家族カードです。今回は、家族カードのメリットや審査の方法などについて詳しくご紹介します。

家族カードとは!?家族カードの概要

クレジットカードを作るには、安定した収入があることが求められます。カード会社は、お買い物の料金を代わりに支払っていますから、きちんと返済できる人にしかクレジットカードを貸与しません。

しかしそれですと、学生や専業主婦など収入が不安定な方はクレジットカードを持てないということになってしまいます。

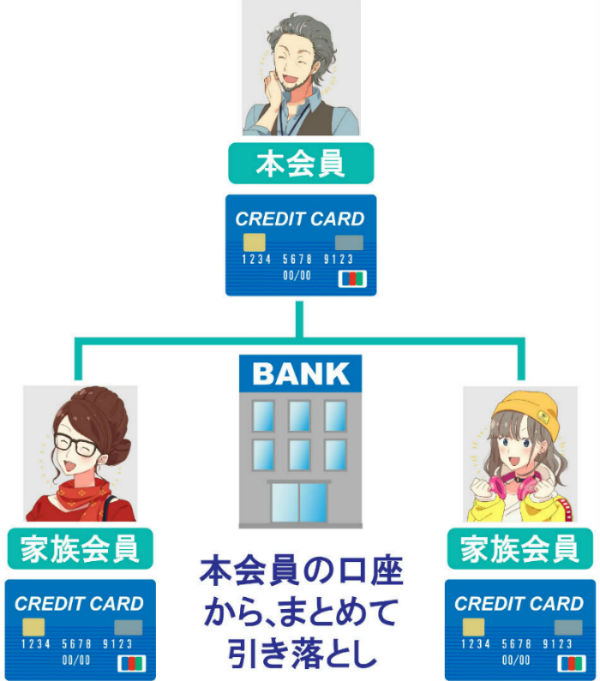

そこで登場するのが家族カード(ファミリーカード)。カード会社との主たる契約者は本会員であり、本会員にきちんとした収入があれば、家族としてクレジットカードを作ることができるのです。

家族カードを作れる要件

カード会社によって多少の違いはありますが、家族カードを作れる要件は、およそ以下のようなものです。

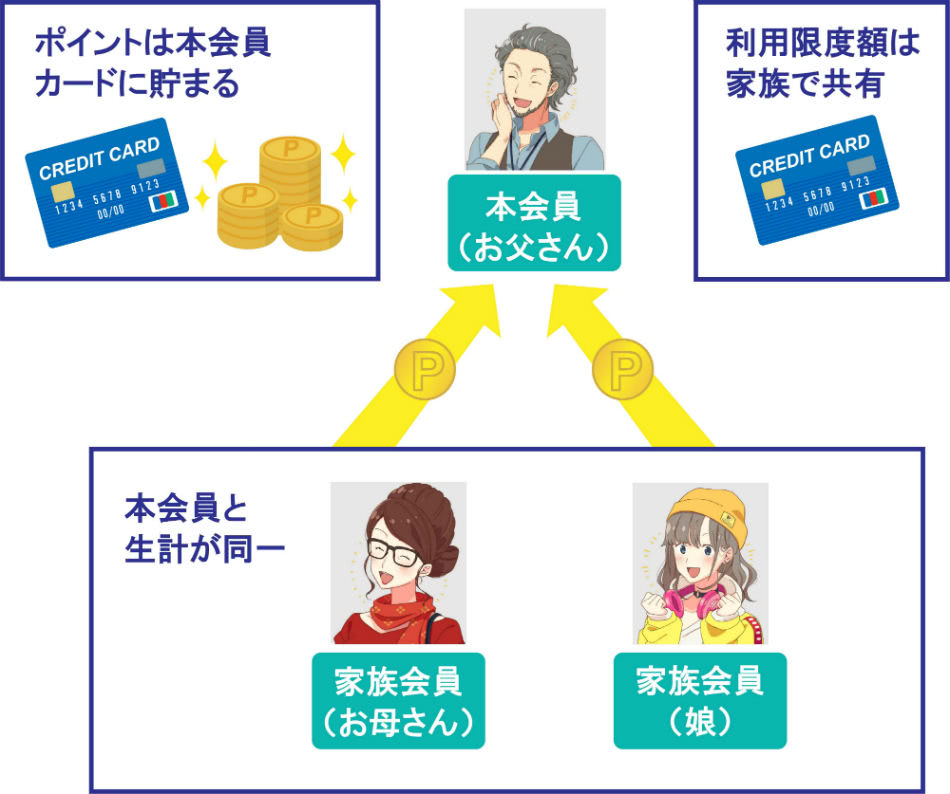

- 本会員と生計同一であること

- 配偶者

- 親

- 満18歳以上の子供(高校生を除く)

生計同一とは、基本的には同居している家族ですが、遠方で一人暮らしをしている子供で、仕送りをしているなど親が面倒を見ているという場合であれば、発行は可能です。

親については、カード会社によって取り扱いが異なります。作れない場合もあるので、規約をよく確認してください。

家族カードの発行方法

家族カードというのは、本会員のカードに追加という形で発行されます。

発行できる枚数はカード会社によって違いますが、大抵は複数枚発行できます。

本会員が申し込む、という形で発行されますので、カード会社の公式サイトから申し込むか、郵送によって申し込みます。

1人に1枚発行される

家族カードという名前ですが、家族が使い回しできるわけではありません。本会員のカードと同じく、1人に1枚発行され、その名義の人しか使うことができません。

それは、カード会社が審査をして、「この人に貸します」ということでクレジットカードを貸与しているためです。

必要であれば、その枚数分発行をお願いしましょう。

引き落とし口座は一つ

家族カードを使った時の引き落とし口座は、基本的に本会員の口座です。全てまとめて引き落としされます。

家族カードの審査基準!落ちることがあるの?

家族カードの審査方法が気になるところですよね。万が一審査に落ちたらどうしよう?と不安になると思いますが、それほど心配しなくても大丈夫です。

ただし、要件を満たしてないと落ちることもありますので、審査の内容を詳しく解説します。

審査の対象は主に本会員

家族カードは本会員のカードに追加、という形で発行されますし、引き落としも本会員の口座からですから、本会員が滞納などの問題を起こしていなければ、家族カードの審査で落ちることはほぼないと考えられます。

もともと自分で作るのが不安な人が家族カードを申し込んでいますから、その家族に収入がないという理由で落ちることはありません。

ということは、本会員に何らかの問題があれば、家族カードも認められない可能性はあります。

- 支払いの滞納

- 利用規約違反

などがあるとされた場合には、家族カードの審査で落ちてしまうかもしれません。

本会員に収入がなくなってしまった場合

たとえば、本会員が仕事を辞めて専業主婦(夫)になった場合です。支払いに滞りがなければ、仕事がなくなったことで本会員のカードがいきなり解約されたりすることはありません。

しかし、家族の分も面倒が見られるかというと、そうではないと判断される可能性の方が高いです。十分な収入がないとなれば、家族カードの発行は難しいでしょう。

本会員が就職していない場合

本会員がまだ学生で、就職して安定した収入を得ていない場合も、家族カードの発行は難しいでしょう。

大学在学中に結婚する方もいると思いますが、本会員のカードは作れたとしても、家族カードまで追加できるかというと、おそらく可能性が低いです。

「家族」の範囲に含まれるかどうかも当然大事!

同居の配偶者、子供(18歳以上、高校生を除く)であれば、まず問題なく作れます。

落ちる可能性があるのは、

- 兄弟姉妹

- 親

でしょう。

たとえ生計同一だったとしても、カード会社の規定によって家族の範囲に含まれないとなっていれば、落ちてしまう可能性があります。

家族が滞納をしている

本会員に問題はなくても、家族カードを申し込んだ本人に問題があれば、審査に落ちる可能性があります。

基本的には本会員の審査が中心ですが、カード会社には過去に利用した人の記録が残っています。

たとえば、Aカードを過去に作ったことがあって、支払いが滞った記録があるとしましょう。

信用情報機関に登録された情報は、たとえ滞納していたとしても5年ほどで削除されます。

しかし、クレジットカード会社の記録は、その会社が保持している情報ですから、半永久的に残っています。ですから、「かなり昔のことだから大丈夫だろう」と思っても、審査で引っかかることはあり得ます。

もしそのような心配がある場合には、利用したことのないカード会社の本会員カードを家族に作ってもらい、その家族カードを申請した方が安全です。

家族カードの審査期間

本会員のカードについては、最近では「即日発行」などのスピード発行をしてくれるところも増えてきましたが、家族カードについては、即日発行しているカード会社はないようです。

ただし、本会員の審査は済んでいますので、改めて審査をするといっても、それほど時間はかかりません。

本会員の審査が10日~2週間程度かかるとすると、家族カードの審査は1週間程度でしょう。

自分で作るより得?家族カードを持つメリットは?

収入がないと自分名義のクレジットカードは作れませんが、家族カードなら作れます。また、ポイントを合算できるなど、家族みんなにとって嬉しいメリットがあります。

家族が自分名義でカードを使える

夫が妻にカードを貸して、買い物をしてもらうことはできません。クレジットカードは、裏にサインをした名義人以外、使うことはできないからです。

しかし家族カードがあれば、妻は自分名義のカードを持つことができますので、買い物も便利になります。

たとえ収入がなくても作れますので、主婦(夫)や学生にはありがたいですね。

年会費無料が多い

本会員の年会費が有料でも、家族会員の年会費は無料であることが多いです。

また、有料であっても1人目の家族は無料、2人目以降も本会員の半額以下というところがほとんどなので、年会費についてはあまり心配する必要はないでしょう。

ただし、年会費が無料でも、発行手数料が500円?1,000円程度かかる場合があります。

ポイントもしっかり貯まる

年会費が無料になったとしても、お買い物のポイントは本会員と同じように貯まります。家族カードだからといって、特別な使い方があるわけではないので、普通に使ってポイントを貯めていきましょう。

貯まったポイントは家族で合算できますので、みんなで使えばより多くのポイントを貯めることができます。

それぞれが別の会社のカードを使うよりも、夫婦で同じカードを使った方が、効率よくポイントが貯まります。

付帯サービスも同様についている

クレジットカードには色々な特典がありますよね。カードを作る魅力の一つでもありますが、家族カードであっても同じように付帯サービスを利用できます。

たとえば空港ラウンジの無料利用なども、本会員と同じように利用できるところが多いです。

旅行保険の補償額については、カード会社によっては金額が違うこともありますが、ほぼ同じサービスを受けられると思って差し支えないでしょう。

家族カードの注意点もしっておこう

メリットがたくさんの家族カードですが、少し注意してほしい点もあります。

利用限度額に注意

カードの利用限度額は、家族で合算となります。本会員の利用限度額が100万円だった場合、家族カードとそれぞれ100万円ではなく、合わせて100万円になります。

うっかりどちらかが使いすぎると、いざ使おうというときに限度額オーバーで使えなくなってしまう可能性があるので、1ヶ月の利用金額には注意が必要です。

残高不足に注意

利用したお金の引き落としは、基本的には本会員の指定している口座からとなります。

うっかり残高不足で引き落とせないということのないように、家族会員の利用分についても把握しておく必要があるでしょう。

利用明細もまとめて

カードの利用明細は、本会員のところにまとめて送られます。

ウェブ明細を利用している場合でも同様で、一つにまとめられていますので、何に使ったのかが相手にわかってしまいます。

カード会社によっては別アカウントで管理できるところもありますので、買い物の内容を知られたくない場合には、そのようなサービスを利用するといいでしょう。

家族カードは要件に注意!審査は本会員の支払い能力

家族カードは無審査ではありませんが、審査は本会員の支払い状況についてです。

ですから、収入がなくても不安定でも、本会員さえきちんと支払い能力があれば、家族カードはほぼ問題なく作れるでしょう。

家族みんなでポイントを貯められたり、付帯サービスも同じように使えるというメリットもあります。クレジットカードが欲しいけど自分では作れないという人は、家族カードを申請してみてはいかがでしょうか。

どのクレジットカードを選べばよいかお悩みのあなたへ