クレジットカード保険

クレジットカード付帯の保険を徹底解説!種類と使い方が一発で分かる

自分が持っているクレジットカードにどんな保険が付帯しているのか、あなたはちゃんとご存知でしょうか?せっかく付帯保険があっても、その存在すら知らない方って結構多いんですよ。

これではイザという時に保険を役立てることができません。クレジットカード付帯保険は、実はあなたが思っている以上にスグレモノ。たったの1枚ですが、数多くのトラブルに対応できます。

クレジットカード付帯保険とはどういうものでどんな種類があるのか、今後のためにもここらで一度確認しておきましょう。

クレジットカード付帯保険はお得!多くのトラブルを無料でカバー

クレジットカードにはサービスとして様々な保険が付帯しています。普段はその存在を意識することが少ないですが、万が一トラブルが生じた際にはどなたもきっと「保険が付いててよかった!」と思うに違いありません。

クレジットカード付帯保険には、任意で加入する保険とはまた違った特徴がありますので、まずはそこからご説明しましょう。

付帯保険は保険料も加入手続きも不要

クレジットカード付帯保険と任意で入る保険の違いとは、以下のようなものです。

| 違い | クレジットカード付帯保険 | 任意加入保険 |

|---|---|---|

| 保険料 | 不要 | 必要 |

| 加入手続き | 不要 | 必要 |

| 補償内容 | 不十分な場合もある | 保険料に応じた補償内容 |

多くのクレジットカード付帯保険は、便利なことに必要時には自動的に有効になってくれます。

つまり1枚のクレジットカードを持っていれば様々な保険に加入しているのと同じで、しかも保険料も一切かかりません。

料金に応じて保険を選べる訳ではないので、補償内容は必ずしも十分ではありませんが、これも工夫次第で解決が可能です。

クレジットカードによって付帯保険の種類が違う

付帯保険には様々な種類がありますが、クレジットカードの種類によって以下のような違いがあります。

| 違い | ・年会費の高いカード | ・年会費の低いカード ・年会費無料のカード |

|---|---|---|

| 付帯保険の種類 | 多い | 少ない |

| 付帯保険の補償額 | 高い | 低い |

一般に年会費の高いクレジットカードほど付帯する保険の種類が多くなり、補償額も高くなる傾向があります。

年会費無料カードにも付帯保険はある

でも一つも保険が付いていないクレジットカードは存在しません。年会費無料のカードでも、ちゃんと保険は付帯します。

クレジットカード付帯保険には以下のように様々な種類がありますが、この中の「盗難・紛失保険」はどのカードにも100%付帯しています。

盗難・紛失保険以外の保険については、クレジットカードによって付帯したりしなかったりです。次にそれぞれの付帯保険についてご説明しましょう。

クレジットカード付帯保険で旅行先の医療費もしっかりカバー

クレジットカード付帯保険として有名なのは、やっぱり旅行保険ですよね。これは旅行中の様々なトラブルによる損害をカバーしてくれるものです。旅行関連の保険として、先ずは以下3種類からご説明しましょう。

海外旅行傷害保険には複数の補償が含まれる

海外旅行傷害保険は、年会費無料カードも含め多くのクレジットカードに付帯しているポピュラーな保険です。この保険は一般的に以下のような補償項目がセットになっています。

| 海外旅行傷害保険 補償項目 |

補償の対象 |

|---|---|

| 傷害死亡 | ケガで死亡した |

| 後遺障害 | ケガで重い障害を負った |

| 疾病治療費用 | 病気で治療を受けた |

| 傷害治療費用 | ケガで治療を受けた |

| 賠償責任 | 損害賠償責任を負った |

| 携行品損害 | 持物が盗難もしくは破損した |

| 救援者費用 | 医療搬送された 家族が日本から駆けつけた |

海外旅行傷害保険はケガや病気だけでなく、盗難や破損など物品の損害までカバーしてくれるオールマイティな保険です。

海外旅行保険に全補償が含まれているとは限らない

ただしクレジットカードによって補償額には差がありますし、一部の補償項目が欠けている場合もあります。なので海外旅行傷害保険が付いているからといって過信は禁物ですよ。旅行前には必ず中身まで詳しくチェックしてくださいね。

海外では医療費が数百万円以上と高額になることもあるので、この中では傷害治療費用と疾病治療費用が特に重要です。

また海外では医療搬送にも多大な費用がかかるので、救援者費用も欠かせません。

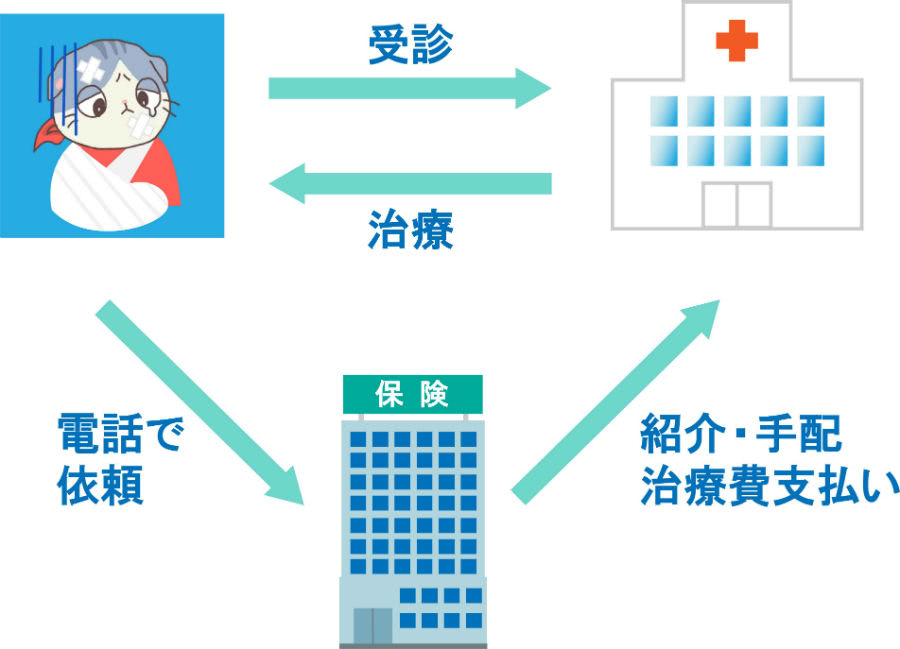

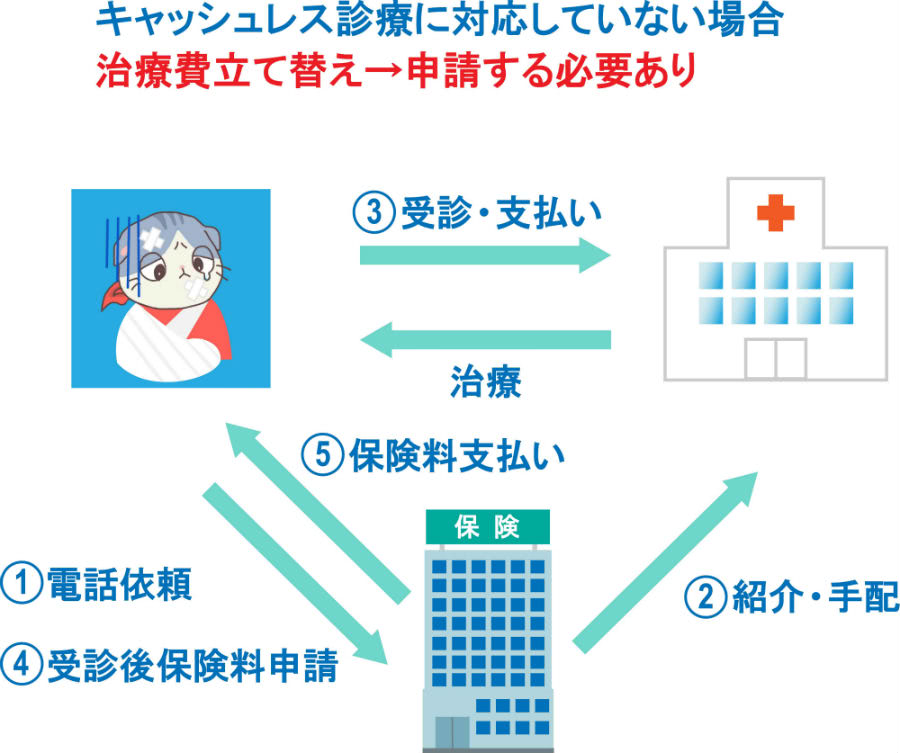

キャッシュレス診療で支払いも不要

海外旅行傷害保険には「キャッシュレス診療」に対応しているものもあります。これは海外で治療が必要になった時、保険会社に電話をすれば適切な病院を紹介してくれるサービスです。

治療費は保険金で賄われるため、現地での支払いは不要(キャッシュレス)です。現在数多くのクレジットカード付帯保険がこのキャッシュレス診療に対応しています。このサービスが使えれば、海外で体調が悪くなっても気軽に医師の診察を受けることができるでしょう。

国内旅行傷害保険は殆どが利用付帯

海外だけでなく国内旅行傷害保険まで付くクレジットカードとなると、数は限られてきます。以下が一般的な国内旅行傷害保険の補償項目です。クレジットカードによって補償内容には差があり、中には傷害死亡・後遺障害のみというパターンもあります。

| 国内旅行傷害保険 補償項目 |

補償の対象 |

|---|---|

| 傷害死亡 | ケガで死亡した |

| 後遺障害 | ケガで重い障害を負った |

| 入院 | 入院した |

| 手術 | 手術した |

| 通院 | 通院した |

ただ国内では健康保険が使えますから、旅先で治療を受けても海外ほど多大な医療費が発生することはありません。そのため国内旅行傷害保険の必要性はそれほど高くないのですが、あって損のない付帯保険です。

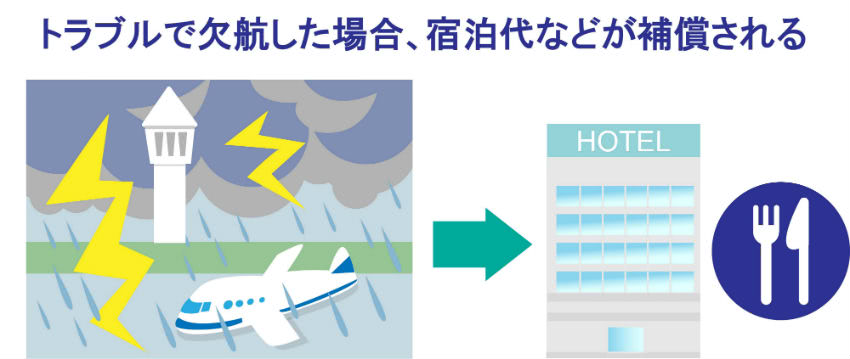

ロストバケージ保険で延着トラブルにも余裕

旅行関連でロストバケージ保険についてもご説明しましょう。これは飛行機の遅延に関する損害を補償してくれる保険で、ステータスの高い一部のカードにしか付帯しません。

乗り継ぎの多い海外便では手荷物の紛失がよく起こりますし、近頃人気のLCC(格安航空会社)にも遅延が多いと言われています。そんな時にもあなたのクレジットカードに「航空機遅延保険」が付帯していれば、以下の補償を受けることが可能ですよ。

| 航空機遅延保険 補償項目 |

補償対象 |

|---|---|

| 乗継遅延費用 | 乗継の飛行機に乗れなかった |

| 出航遅延、欠航、搭乗不能費用 | 飛行機に乗れなかった |

| 受託手荷物遅延 | 手荷物の到着が遅れた |

| 受託手荷物紛失 | 手荷物が紛失した |

航空機遅延保険では、上記のトラブルで食事や宿泊にかかった費用や、現地で必要品を調達した際の費用が補償されます。

自分のクレジットカードにロストバゲージ保険が付帯していることを知っていれば、トラブル時にも余裕を持って行動できるでしょう。

ロストバゲージ保険は国内便と海外便対応2タイプ

ロストバゲージとは正確には「受託手荷物”紛失”」を意味しますが、一般的には「受託手荷物”遅延”」や上記の補償をまとめてロストバゲージ保険と呼ぶこともあります。

しかしクレジットカードの中には乗継遅延費用や出航遅延のみで、荷物の遅延に関しては補償が付かないケースもあるのでご注意ください。

またクレジットカードに付帯するロストバゲージ保険にも、海外対応・国内対応・両方対応の3パターンがあり、国内タイプのものは海外便については対象外です。

クレジットカード付帯保険で購入品の盗難や破損が補償される

先ほどご紹介した海外旅行傷害保険には、「携行品損害」という補償が含まれていましたね。これは旅行中に身の回りの品物が盗まれたり破損した場合に適用される保険です。

これからご紹介する「ショッピング保険」も品物の盗難や破損に対する補償ですが、対象はそのクレジットカードで購入した物品に限られます。

ショッピング保険の呼び名はいろいろ

ショッピング保険は以下のようにカード会社によって呼び方がバラバラですが、いずれも全く同じ保険です。

- ショッピング保険

- お買いもの安心補償

- お買い物保険

- ショッピングガード

ここでは「ショッピング保険」で統一しますね。

補償期間内なら購入品の盗難や破損をカバーできる

ショッピング保険付きのクレジットカードなら、そのカードで購入した品物が盗まれたり破損した場合に保険金を請求できます。

- 補償期間は通常購入日から90日間

- 1事故の補償額・年間補償額の上限が決まっている

- 自己負担金(免責)が必要な場合もある

なお保険金を受け取る際には一定の自己負担金(数千円?1万円)が必要な場合もあります。この自己負担金は「免責」とも呼ばれます。

ショッピング保険は海外と国内の2種類

ショッピング保険には海外と国内の2種類あって、海外対応のものは海外ショッピングにしか適用されません。またクレジットカードによっては、国内ショッピング保険の利用条件として、分割払いやリボ払いなど支払い方法が限定される場合もあります。

クレジットカード付帯保険があるから安心してカードを使える

次にご紹介するのは、クレジットカード利用全般を支えるとても重要な付帯保険です。それは以下の不正使用の損害をカバーしてくれる保険です。

不正使用は未然に防げる場合も多い

オンライン不正保険も盗難・紛失保険も、どちらもクレジットカードの不正使用による損害を補償するものです。

しかしカード犯罪に遭遇しても、早く気づいて通報すればカードを停めて不正使用を未然に防ぐことが可能です。これなら保険の出番はありません。保険が必要なのは、実際にカードを不正使用されてしまったケースです。

保険によって不正使用分の請求は取り消される

万が一クレジットカードを不正使用されてしまったとしても、あなたが損害を被る心配はありません。その場合は不正使用分の請求が取り消されることになっているからです。

不正使用分を支払わなくても済むのは、クレジットカードにオンライン不正保険や盗難・紛失保険が付帯しているからです。

盗難・紛失保険はどのカードにも完備

このように不正使用を補償してくれる保険がなければ、きっとカードの持ち主もカード会社も大損害を被るでしょう。なのでこういった保険は、現在どのクレジットカードにも標準装備されています。

クレジットカードの説明書に、これら保険に関する記載が見当たらなくても心配ありません。これは盗難・紛失保険が記載するまでもなく、当然のこととして認知されているからです。

オンライン不正保険には様々な名称がある

でもオンライン不正保険は昨今のカード犯罪に対応できる新しい保険ですから、公式サイトにも明記されていることが多いようです。

名称は以下のようにカード会社によってバラバラですが、これらはいずれもオンライン不正保険です。

- オンラインプロテクション

- ネットセーフティーサービス

- ネットあんしんサービス

盗難・紛失保険に加えてオンライン不正保険まで必要となったのは、カード犯罪の手口が巧妙化し、カード所有者に落ち度がないのに不正使用されてしまうケースが増えたからです。

オンライン不正保険が付帯するカードなら、不正使用で損害を被るリスクはさらに低くなるでしょう。

クレジットカード付帯保険にはゴルフ保険やシートベルト保険もある

ここまでご紹介してきたクレジットカード付帯保険は比較的一般的なものばかりでしたが、付帯保険の中にはマイナーなものも存在します。次に以下の付帯保険についてご説明しましょう。

ゴルフ保険には傷害補償も含まれていまる

ゴルフ保険はゴルファー保険、ゴルファープロテクションともいって、一般には「ホールインワンした時の保険」として知られています。

しかしゴルフ保険にはご祝儀やパーティー費用の補償だけでなく、以下の補償もセットで付帯しているのが普通です。

- 賠償責任

- 傷害死亡・後遺障害

- 傷害入院

- 傷害通院

- ゴルフ用品損害費用

- ホールインワン費用

- アルバトロス費用

ゴルフ保険はプレー中のケガや、ゴルフ用品の盗難まで幅広く対応しているんですね。

ゴルフ保険は年会費の高いカードに付帯する

ただしゴルフ保険は、ゴルファー向けクレジットカードを除けば、一部の年会費の高いクレジットカードにしか付帯していません。

しかし度々ゴルフに行く方にとって、いちいち加入したり保険料を支払う必要のないクレジットカード付帯保険はとても便利なものです。

こういったクレジットカードなら、ゴルフ場に関する優待も利用できますし、その他旅行保険など充実したサービスを利用できるメリットもありますよ。

シートベルト保険付帯のカードは少数派

次にご紹介するシートベルト保険も、一部のクレジットカードにしか付帯しない保険です。なぜならこの保険はシートベルト着用義務がなかった時代のもので、現在は殆どのカード会社がこの保険サービスを廃止してしまったからです。

当時はシートベルト未着用に対する罰則がなく、保険が着用を啓発する意味合いもあったんですね。現在ではシートベルト保険付きのクレジットカードは、一部を残すのみとなっています。

シートベルト保険の補償は死亡後遺障害のみ

以下はクレジットカードに付帯するシートベルト保険の一例です。この通り死亡・後遺障害時のみの補償となっています。

- シートベルト着用時の事故に適用

- 死亡・後遺障害 200万円

- 日本国内のみ対象

この保険は自動的に発動しますから、シートベルト着用中は常にこの保険の補償下にあります。シートベルト保険つきのクレジットカードを持っている方は、ご家族にも必ずその旨伝えておきましょう。

クレジットカード付帯保険の注意点!自動付帯と利用付帯

以上で様々な種類のクレジットカード付帯保険のご説明は終わりです。最後に付帯保険の重要ポイント「自動付帯」と「利用付帯」についてご説明しましょう。

特に海外旅行傷害保険ではこの利用条件はとても重要ですので、ぜひ最後まで目を通してくださいね。

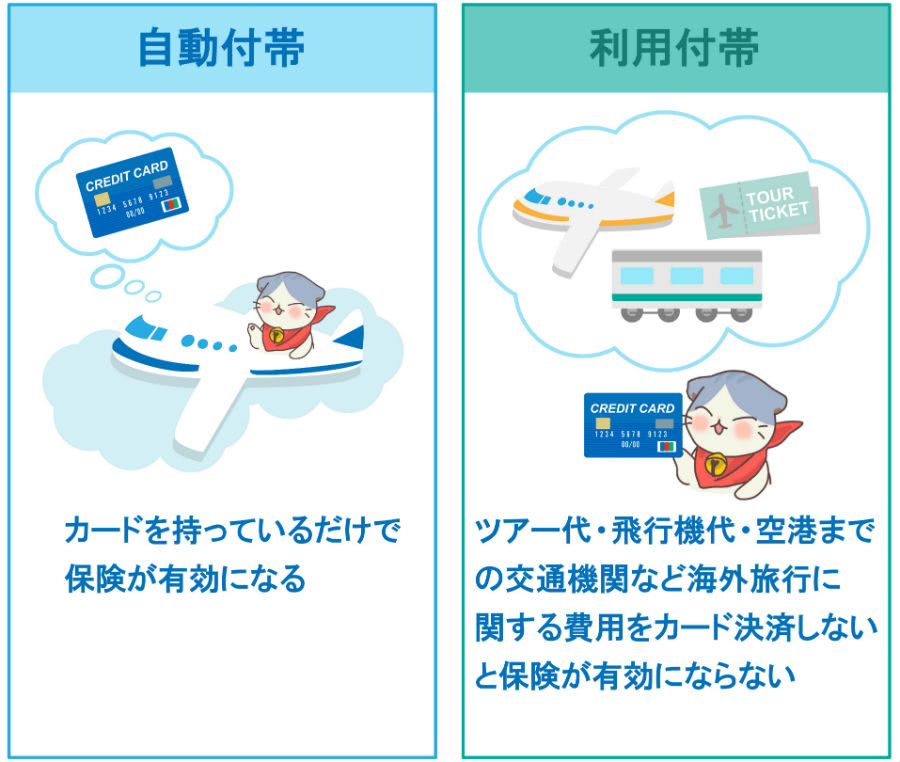

付帯保険には自動付帯と利用付帯がある

先ほどのシートベルト保険は、乗車時にシートベルトを着用すれば自動的に有効になりましたね。こういった保険を「自動付帯」といいます。

しかしショッピング保険は「そのカードで買物をした場合」にしか適用されません。このような条件つきの付帯保険を、「自動付帯」に対して「利用付帯」と呼びます。

旅行保険の利用条件は要チェック

ショッピング保険が利用付帯であることは誰でもすぐ納得できますが、ちょっとややこしいのが旅行保険の場合です。海外旅行傷害保険には、クレジットカードによって自動付帯と利用付帯の2通りのパターンがあるからです。

自動付帯なら海外旅行時には自動的に発動しますが、利用付帯の場合は一定の条件を満たさない限り有効になりません。

・利用付帯:旅行時には自動的に有効になる

・自動付帯:条件を満たさないと有効にならない

その保険が有効になっていないことに気づかず、海外旅行で治療を受けてしまったら大変!その場合は保険金を請求できませんから、全額自費で支払うはめになります。

保有するクレジットカードの海外旅行傷害保険の利用条件は、旅行前までには必ず確認しておいてくださいね。

利用付帯かどうかはよく調べないと分からない

しかしクレジットカードの説明をざっくり読むだけでは、その保険が利用付帯か自動付帯かまでは判断がつきません。

付帯保険の説明書のどこかに以下のような但し書きがあればその保険は「利用付帯」で、それが見当たらなければ「自動付帯」です。

- このクレジットカードで旅行費用を支払った場合に限って適用されます

- 保険が有効になるには利用条件を満たす必要があります

旅費をカード決済することが利用付帯の条件

海外旅行保険の利用付帯の条件とは「旅費のカード決済」ですが、クレジットカードによってその条件が微妙に異なります。

条件に合致しない費用をカードで支払っても、海外旅行保険は有効になりませんのでご注意ください。

| カード決済の対象 | Aカード | Bカード |

|---|---|---|

| 海外ツアー代金 | ○ | ○ |

| 空港までの交通費 | ○ | ○ |

| 旅行先までの航空券 | ○ | ○ |

| 海外での交通費 | × | ○ |

Aカードは日本を出国する前に旅費をカード決済しないと、保険が有効になりません。でもBカードなら、現地に到着してから交通費を支払っても利用条件を満たせます。

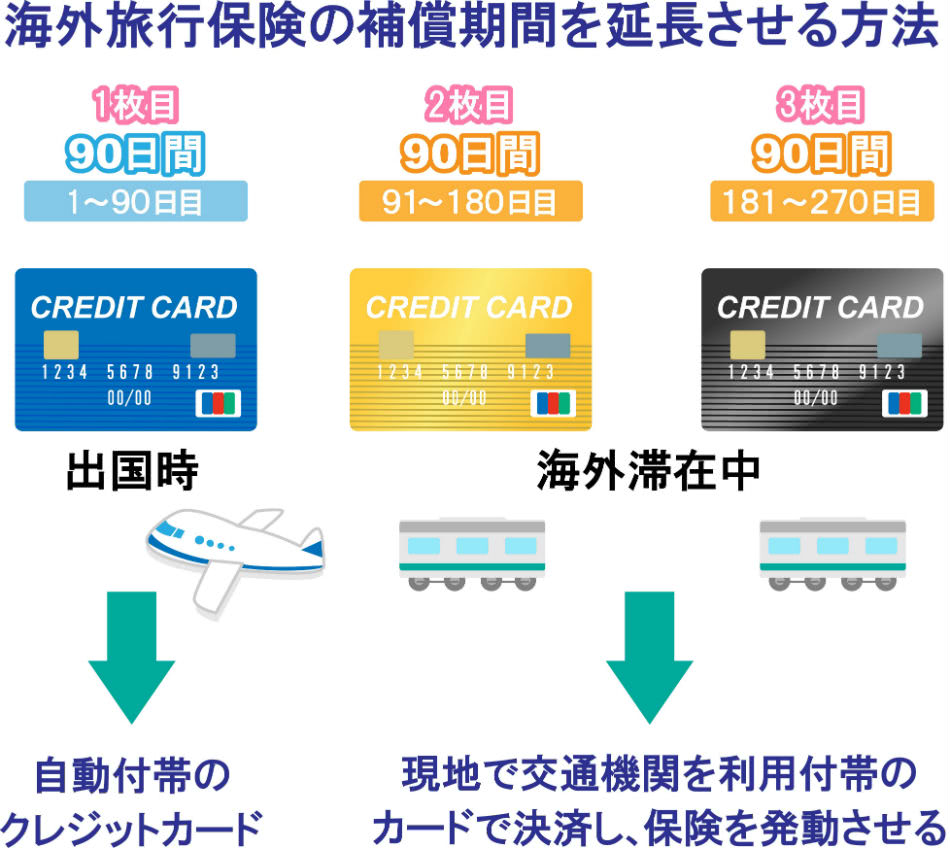

海外で交通費を使えば保険を有効にできるカードもある

Bカードなら旅行先で保険期間をスタートさせることも可能なので、3ヶ月以上の長期滞在では保険延長という「裏技」が使えます。

一般的なクレジットカード付帯の海外旅行傷害保険は最長3ヶ月間有効ですが、この方法なら1枚目のカードの付帯保険の期限が切れた頃に、次のカードの付帯保険を発動させることができるからです。

付帯保険の合算にも利用条件は重要

もう一つの裏技として、保険の合算もぜひ覚えておいてください。複数のクレジットカードの海外旅行傷害保険は、以下のように合算することができるのです。

| 補償 | Aカード補償額 | Bカード補償額 | A+B合算 |

|---|---|---|---|

| 傷害死亡 | 2,000万円 | 1,000万円 | 2,000万円 (高い方) |

| 後遺障害 | 2,000万円 | 1,000万円 | 2,000万円 (高い方) |

| 疾病治療費用 | 200万円 | 100万円 | 300万円 |

| 傷害治療費用 | 200万円 | 100万円 | 300万円 |

| 賠償責任 | 2,000万円 | 1,000万円 | 3,000万円 |

| 携行品損害 | 50万円 | 50万円 | 100万円 |

| 救援者費用 | 200万円 | 100万円 | 300万円 |

不足しがちな補償額もこの方法で強化できますが、その際にも付帯条件に気をつけてください。利用付帯+利用付帯の保険を組み合わせる場合には、どの費用をどのカードで決済するか、事前に考えておく必要があります。

なお国内旅行傷害保険やロストバゲージ保険にも、それぞれ自動付帯・利用付帯の別がありますので、いずれも旅行前に必ずご確認ください。

クレジットカード付帯保険は様々なトラブルを無料でカバーします

ただし海外旅行傷害保険など、一部条件つきの付帯保険にはご注意ください。この場合、クレジットカード決済など一定の条件を満たさないと保険が有効になりません。

上手に使いこなせば、クレジットカード付帯保険は予想以上に大きな力を発揮します。

どのクレジットカードを選べばよいかお悩みのあなたへ