クレジットカード審査

クレジットカードのブラックリストいつ抜け出せる?登録期間を解説!

投稿日時:2017.10.02

クレジットカードをつくりたいけれど、ブラックリストに載っているから審査に通らない…と悩んでいる人はいませんか?

実は、クレジットカードのブラックリストは、一定期間が経過すれば抜け出すことが可能です。クレジットカードのブラックリストの正体である信用情報の仕組みや、データの登録期間について、ここではご紹介していきたいと思います。

ブラックリストって結局なに?信用情報の仕組みを簡単解説!

ブラックリストとよく言われますが、実際にクレジットカード会社がブラックユーザーをまとめたリストを作っているというわけではありません。

いわゆるブラックリストと呼ばれるデータの正体は、信用情報の中の異動情報と呼ばれる項目です。

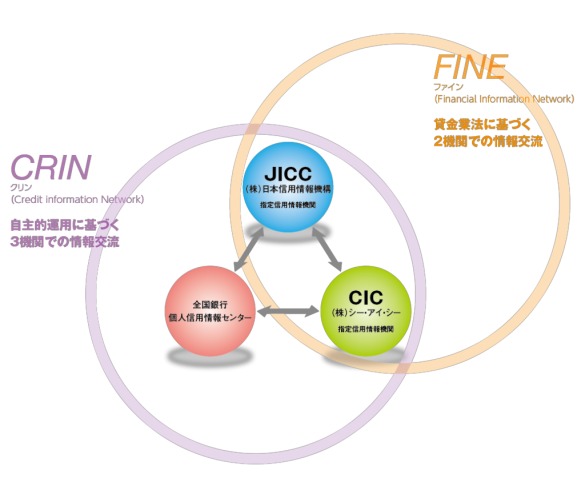

信用情報というのは、個人のクレジットカードやキャッシングなどの利用履歴を取りまとめたデータで、主に国が認定した指定信用情報機関で管理されています。指定信用機関に認定されているのは、以下の3つの機関です。

- CIC

- JICC

- 全国銀行個人信用情報センター

クレジットカード会社などは、原則としてこの指定信用情報機関のうち、いずれかに加盟しています。会社によっては2つ以上の機関に加盟していることもあります。

そして、信用情報機関の加盟会員になっていれば、本人の同意を得たうえで信用情報の照会を行うことが可能なのです。

異動情報が登録される4つの原因と審査に通らない理由

信用情報の中でも、ブラックリスト入りを決定的にするのが異動情報の項目です。

異動情報は、クレジットカードやキャッシングなどの支払いにおいて重大なトラブルを起こすなどして、契約通りに支払いを完了させられなかった場合に登録されます。

異動情報が登録される原因は主に以下の4つです。

- 3か月以上または61日以上の延滞

- 保証会社による代位弁済

- 債務整理(自己破産、個人再生、任意整理など)

- 強制解約

信用情報に異動情報が登録されていると、カード会社は、支払い能力と信用性の低いハイリスクなユーザーと判断して、契約を避けます。

これが、ブラックリストに載ってしまうとクレジットカードの審査には通らないとされる理由なのです。

脱ブラックは可能!?異動情報の登録機関と消去の条件

信用情報の異動情報は、一度登録されたら一生残るというわけではありません。

異動情報に限らず、信用情報に掲載されるすべてのデータには登録期間が決められており、一定の期間が経過すると消去されることになっているのです。

ただし、その異動情報の原因となったトラブルが解消されない間は、登録消去までの期間のカウントは始まりません。

例えば延滞なら支払いを全額完了した日から、自己破産なら法的な手続きが完了した日から…というように、カウントをスタートする起点の日は決められているのです。

したがって、延滞を放置していたり、債務整理の手続きを中途半端なままにしていたりすると、絶対にブラックから抜け出すことはできません。

1日も早く異動情報を消去して脱ブラックするためには、まずは原因となった問題を確実に解消する必要があるのです。

3つの指定信用機関で違う!ブラックリスト登録期間

異動情報の登録期間は、そのデータが登録される信用情報機関や、内容によって異なります。

ここからは、3つの指定信用情報機関それぞれの、異動情報の登録機関を確認していきましょう。

CIC:延滞・代位弁済・自己破産…すべて登録期間は5年間

CICは、クレジットカード会社の共同出資によって設立された信用情報機関です。加盟会員も、やはり大半がクレジットカード会社となっています。クレジットカードの審査の際に情報照会が行われる可能性が最も高いのは、このCICでしょう。

CICの異動情報の登録期間は、以下のようになっています。

【CICの異動情報登録期間】

| 内容 | 期間 |

|---|---|

| 延滞 | 5年 |

| 代位弁済 | 5年 |

| 自己破産 | 5年 |

| 個人再生 | 記載なし |

| 任意整理 | 記載なし |

| 強制解約 | 記載なし |

CICでは、内容にかかわらず異動情報にはすべて5年間の登録期間が定められています。

また、個人再生や任意整理といった自己破産に至らない債務整理と、強制解約に関しては異動情報自体が登録されない仕組みになっています。

JICC:延滞のみ登録期間1年間、その他の異動情報は一律5年間

JICCは、複数の信用情報機関が統合して現在の形になった機関です。会員の約6割近くを消費者金融系の業者が占めていますが、カード会社の中でも加盟しているところはあります。

JICCの異動情報の登録期間は以下のようになっています。

【JICCの異動情報登録期間】

| 内容 | 期間 |

|---|---|

| 延滞 | 1年 |

| 代位弁済 | 5年 |

| 自己破産 | 5年 |

| 個人再生 | 5年 |

| 任意整理 | 5年 |

| 強制解約 | 5年 |

延滞のみ登録機関1年間とやや短めですが、そのほかの項目は一律で5年間登録が残ることになります。また、債務整理や強制解約を含むすべての項目を網羅しているのも特徴です。

全国銀行個人信用情報センター:自己破産のみ10年間、その他は5年間

全国銀行個人信用情報センターは、その名の通り銀行や金融機関がメインで加盟している信用情報機関です。運営母体も全国銀行協会となっています。

銀行が取り扱っているクレジットカードを申し込む際には、ここに情報照会が行われることがほとんどです。

全国銀行個人信用情報センターの異動情報の登録期間は以下のように定められています。

【全国銀行個人信用情報センター異動情報登録機関】

| 内容 | 期間 |

|---|---|

| 延滞 | 5年 |

| 代位弁済 | 5年 |

| 自己破産 | 10年 |

| 個人再生 | 5年 |

| 任意整理 | 5年 |

| 強制解約 | 5年 |

全国銀行個人信用情報センターでは、ほとんどの異動情報が登録期間5年間となっていますが、自己破産のみ登録機関10年間とグッと長くなっています。

要注意!指定信用情報機関の情報共有ネットワークCRIN

3つの指定信用情報機関では、ところどころ異動情報が登録される内容や期間に差があることがお分かりいただけたと思います。

したがって、信用情報機関の違いを利用してブラックリスト入りしていることを隠し通すということはできません。

また、もし同じ異動情報が2つの機関に登録されていた場合、1か所では登録期間が過ぎてデータが消去されても、もう1か所ではまだ残っているということもあります。

そうなると、結局すべての信用情報機関で異動情報が消えるまでブラックリストから抜け出すことはできないので、注意が必要です。

もしかしてブラック?不安な時は自分の信用情報を確認してみよう

信用情報は、本人であれば信用情報機関に直接開示請求を行って、内容を確認することができます。

自分がブラックになっていたとして、知らずにクレジットカードを申し込んで落ちるということを繰り返していては、時間も手間ももったいないですよね。

過去のクレジットカードやキャッシングなどの利用の中で、少しでも気になることがあるのであれば、信用情報はチェックしておいて損はありません。もし異動情報が登録されていたとしても、正しく対処して入れば必ずいつかは消えます。

新たにクレジットカードを申し込む際には、ぜひ信用情報を照会して異動情報の有無を確認してみることをおすすめします。

どのクレジットカードを選べばよいかお悩みのあなたへ