即日発行対応クレジットカード

【ACマスターカード】土日祝日でも最短即日発行で手軽さが魅力

投稿日時:2020.06.01

消費者金融のアコムと言えば、キャッシングのイメージが強いですが、実はクレジットカードも取り扱っていることをご存知でしょうか?

アコムのクレジットカード『ACマスターカード』は、消費者金融系ならではの手軽さとスピーディさが魅力の、かなり使い勝手の良い1枚です。ACマスターカードの特徴や使い方について、解説していきたいと思います。

速い!手軽!便利!ACマスターカードの魅力

- 年会費無料

- 最短即日発行が可能

- 土日・祝日でもカード発行に対応

- パート・アルバイトの方でも申し込みOK

- 利用額の0.25%自動キャッシュバック

- 年会費無料

- 基本還元率が高い

- 特定店舗で高還元

- スピード発行

- 審査の間口が広い

- 海外旅行傷害保険

- 国内旅行傷害保険

- 空港ラウンジ

- 優待が豊富

- ポイント期限なし

- ETCカード

- 電子マネー

ACマスターカードの最大の特徴は、最短即日発行というスピード感と、年会費無料でパート・アルバイトでも利用可能という手軽さにあります。

さらに利用枠の使い方や支払い方法の面での選択肢が豊富で、利便性が高いのも魅力的です。消費者金融ならではの特徴的なサービスが満載のACマスターカードについて、ここから詳しくご紹介していきましょう。

年会費無料で最短即日発行!急ぎの時に頼れるクレジットカード

年会費無料のクレジットカードというと、手軽な分、サービス面で劣るのでは?と思ってしまいがちですが、ACマスターカードに関しては、その心配はありません。

ACマスターカードは、その名の通り、国際的に有名なマスターカードの1種です。国内外を問わず多くの加盟店舗があり、例えば海外旅行に行った際にも不便を感じることなく利用することができるでしょう。

そしてACマスターカードの魅力を語るうえで外せないのが、審査や発行のスピードの速さです。

審査最短30分!当日にカードを受け取れる

マスターカードの発行スピードの早さを確認するために、まずは申し込みから発行までの基本の手続きの流れを確認してみましょう。

- ①インターネットにて申し込み

- ②電話にて審査結果の連絡(最短30分)

- ③自動契約機『むじんくん』または郵送にてカード受け取り(最短即日)

このように、ACマスターカードは最短30分審査、最短即日カード発行という、キャッシングとほぼ同じ手順・時間で手に入れることができます。

一般的にはクレジットカードの発行というと、数日~1,2週間ほどかかることが多いですから、このスピード感は魅力的ですよね。とにかく急ぎでクレジットカードをつくりたいという時には、非常に頼れるカードと言えるでしょう。

土日祝日もOK!店舗数611店舗!自動契約機は夜21時まで営業

ACマスターカードの即日発行に欠かせないのが、アコムの自動契約機『むじんくん』です。『むじんくん』は原則年中無休のうえ、遅いところでは21時まで営業しています。つまり、土日祝日や平日の仕事帰りでもカードを受け取ることが可能なのです。

全国のむじんくん店舗数は1043店舗で、そのうちACマスターカードの発行が可能な店舗は611店舗ありますから、『近くに店舗がないから受け取れない…』ということもまずないでしょう。

これほど受け取り可能な店舗数が多いうえに、即日発行が可能なクレジットカードというのは、他にはありません。

『むじんくん』では、オペレーターと機械を通してやり取りをしながら手続きを進めていくことができるので、クレジットカードの契約に不慣れな方でも、安心して申し込むことができます。

独自の審査で基準でパート・アルバイトの方も申し込み可能

クレジットカード審査基準が独自の基準で、審査に不安を持っている方にも人気なのがACマスターカードの特徴の1つです。

クレジットカードの審査難度は発行元やカードの種類によって少なからず異なります。

その中でも、ACマスターカードのような消費者金融系のクレジットカードは、本業のキャッシングと審査基準がそれほど変わらないため、他社のクレジットカードで落ちた人でも審査に通る可能性があるのです。

パート・アルバイトの方のような、条件面で不利になりがちな人でも、ACマスターカードであれば審査に通ってカードを利用できる可能性が比較的高いと言えるでしょう。

使った金額より請求額が安くなる!?利用額の0.25%自動キャッシュバック

クレジットカードというと、利用金額に応じてポイントがつくものが多いですが、ACマスターカードの場合はポイントシステムはありません。

その代わりと言えるのが、利用額の0.25%の自動キャッシュバックサービスです。

ACマスターカードでは、利用した金額から0.25%を差し引いた額が、実際の請求額になる仕組みをとっています。

このサービスは無条件に利用者の方全員に適用されます。還元率としてはそれほど高くはありませんが、ポイントと違って、利用した金額から直接減額されることになるので、お得感は強いと言えるでしょう。

支払いは原則リボ払い!支払日・支払方法が選べるから便利

ACマスターカードの支払いは、原則としてリボ払いとなります。たとえ利用時に1回払いと伝えても、実際には必ずリボ払いになるのです。

これは他のクレジットカードと違う、ACマスターカードの少し特殊な部分です。さらに通常、クレジットカードの返済日・返済方法というのはあらかじめ決められているものですが、ACマスターカードではいずれも複数の選択肢の中で選ぶことができます。

ライフスタイルに合わせて選べる!返済方法と返済日

まず、返済方法に関しては、以下の5つの中から選択することになります。

- アコムATM

- アコム窓口

- インターネット返済

- 提携ATM(コンビニ・ショッピングセンタ)

- 口座振替

口座振替以外の返済方法を選んだ場合、自分で入金を行うことになるので、支払いやすいタイミング・金額で返済を進めることができます。

インターネット返済なら24時間いつでもどこでも手数料無料

ATMに行く時間がない時など、インターネット返済ならいつでもどこからでも24時間返済が可能です。インターネット返済とは、WEBの手続きで金融機関口座からアコムへ返済できるサービスの事で、※Pay-easy(ペイジー)を利用します。

※Pay-easy(ペイジー)とは、パソコンやスマホなどから返済ができるよう、金融機関と収納機関をマルチペイメントネットワークで繋ぎ、いつでもWEBで返済できるよう作られたネットワークの事

アコムATM返済なら手数料無料!提携ATMは手数料に注意

提携先は以下のATMです。

- クレディセゾン

- 三菱UFJ銀行

- ゼロバンク

- セブン銀行

- 北海道銀行

- 北陸銀行

- 東京スター銀行

- 第三銀行

- 広島銀行

- 西日本シティ銀行

- 親和銀行

- 福岡銀行

- 熊本銀行

返済時、アコムのATMなら手数料は発生しませんが、提携ATMからの返済の場合、以下の手数料が発生するので注意が必要ですね。

【提携ATM手数料】

| 取引金額 | 手数料 |

|---|---|

| 10,000円以下 | 110円 |

| 10,001円以上 | 220円 |

そして返済期日も、35日ごと、もしくは自分が希望する指定期日のいずれかを選ぶことができるのです。これほど支払いに関して豊富な選択肢があれば、給料日やライフスタイルに合わせて支払いやすいようにスケジュールを組むことができますよね。

ただし口座振替の場合、返済日はどうしても限定されることになるので、その点は気を付けてください。これを踏まえて、ACマスターカードの返済日の仕組みについて、もう少し詳しく見ていきましょう。

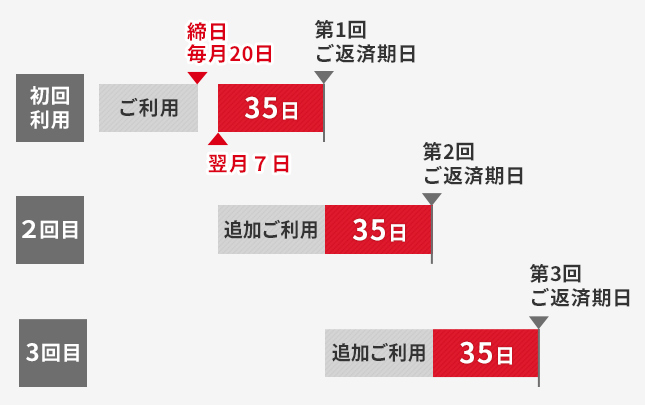

ケース1:35日ごとに支払い

まず1つ目のケースは、35日ごとの支払いを選択した場合です。このケースでは、毎月20日が締め日になります。そして翌月の7日から起算して35日以内に第1回目の支払いをすることになります。

以降は、支払いをした日を基準にして、その日から35日以内に支払いをしていくというのが基本の流れです。

ケース2:毎月指定期日に支払い

2つ目は、毎月の返済日を自分の指定期日にしたケースです。この場合も、新規の利用分の締め日は毎月の20日になります。

そして、支払期日が20日以前なら翌々月、21日以降なら翌月がその利用分に対する初回の返済日となる仕組みです。

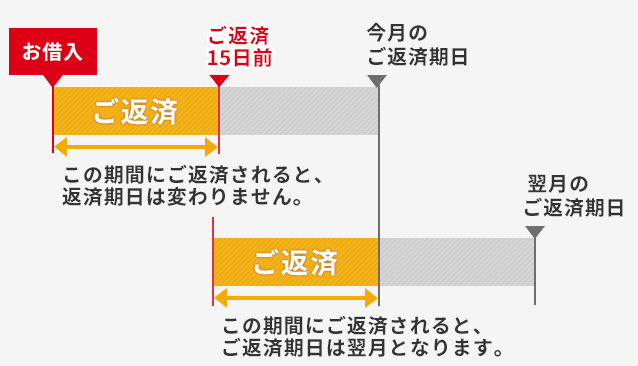

なお、指定期日より15日以上前に入金すると、その支払いは前月の追加入金として扱われます。したがって、その月の返済期日までにはもう1度入金する必要があるので、注意してください。

一方、指定期日の2週間以内に入金すると、その月分の支払いを済ませたことになるので、次の支払いは翌月の返済期日までとなります。もし指定期日が土日祝日などのアコムの休日に当たる場合は、翌営業日が返済期日になります。

ケース3:口座振替を利用する

口座振替での支払いを選んだ場合、返済期日は必ず毎月6日になります。締め日の翌月から、毎月6日に自動引き落としで返済が進んでいきます。

6日が金融機関の休業日の場合は、翌営業日が引き落とし日になります。口座振替の金額を自分で決めたり、変更することはできませんが、ATMやアコム窓口などの他の返済方法で、追加の入金をすることも可能です。

負担が少ないリボ払い…ただし利用手数料に要注意

原則リボ払いの場合、毎月の負担が少なくなるので、無理なく支払いができるというのは大きなメリットですよね。ただし、リボ払いにすることで利用手数料が必ずかかることになってしまうので、その点は注意が必要です。

ACマスターカードの利用手数料は10.0%~14.6%と決して高くはありません。それでも、利用手数料がかかればその分、実際の利用額よりも総支払額が高くなってしまうということは、正しく認識しておきましょう。

前月20日までの利用分を翌月6日までに支払えばリボ手数料不要

35日ごとの返済を選んだ場合、毎月20日までのクレジット利用分を翌月6日までに支払えば、利用手数料は発生しません。また、新規利用残高を一括で支払うと、1回払い扱いになるので、利用手数料が最低限で済みます。

ACマスターカードを利用する場合は、利用手数料を無駄に支払うことにならないよう、無理のない範囲で入金額をコントロールしていくことをおすすめします。

消費者金融ならでは!利用枠がカードローンと併用可能

もう1つ、ACマスターカードの特徴的なサービスと言えるのが、利用枠をカードローンとしても併用することができるという点です。

通常、クレジットカードではキャッシング枠が付帯することもありますが、0円で枠がつかないこともありますよね。また、ショッピング枠とキャッシング枠はそれぞれ個別の物として扱われます。

しかしACマスターカードの場合、契約時にクレジット利用限度額とともに、カードローンの契約極度額も設定でき、そのうちの上限が高い枠の方の金額まで、クレジットもカードローンもどちらも利用することができるのです。

キャッシング枠が一切不要な方は、キャッシング枠を0円にする事も可能です。

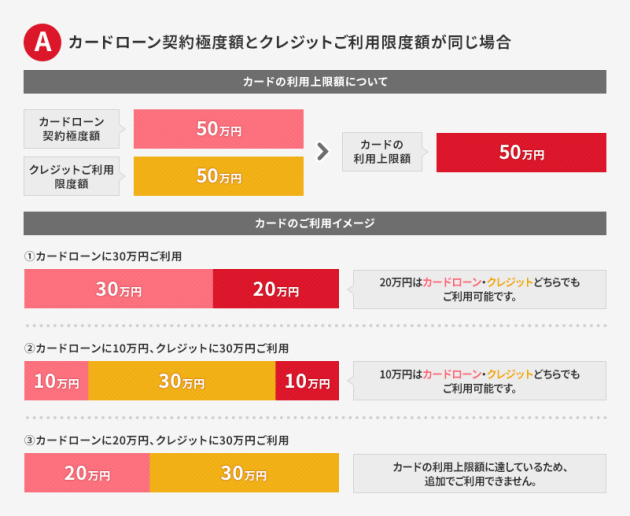

限度額がカードローン枠とクレジット枠同じ場合

例えばカードローン極度額とクレジット利用限度額が同じ50万の場合、カードローンで30万円利用すると残り20万円は、カードローンでもクレジットでもどちらでも利用できます。クレジットとカードローン、どちらかを単体で50万円利用することも可能です。

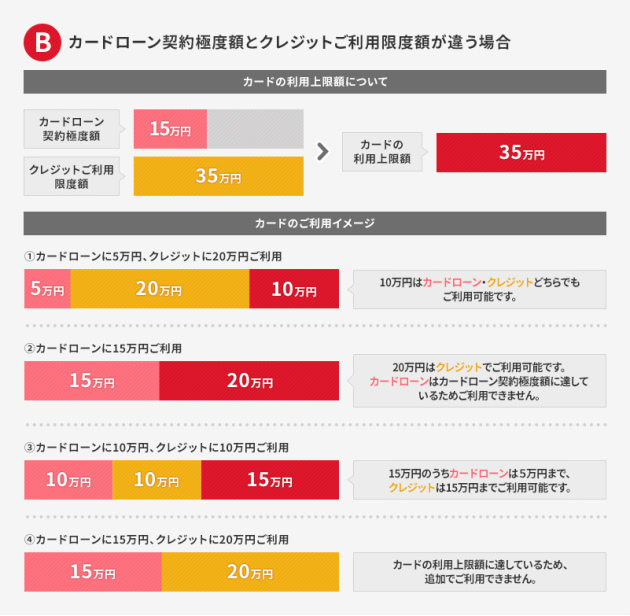

限度額がカードローン枠とクレジット枠が異なる場合

上記の例の通り、カードローン極度額が15万円、クレジット限度額が35万円の場合、カードローンに5万円利用、クレジットに20万円利用した場合、残り10万円はカードローン、クレジットどちらでも利用ができます。

仮に、35万円までクレジットを利用するとカードローンが限度額いっぱいで利用できません。このように、通常のクレジットカードよりも自由度の高い形で、クレジットとカードローンを併用することができるのです。

これは、キャッシングを本業とする消費者金融のクレジットカードならではの仕組みと言えるでしょう。

なお、カードローンとして利用した場合、金利は3.0%~18.0%となり、クレジットカードとしての利用とは条件が異なってくるので、注意してください。

ACマスターカードの基本情報をまとめてチェック

| カード情報 | 内容 |

|---|---|

| 年会費 | 無料 |

| 申込資格 | 20歳以上(パート・アルバイト可) |

| 国際ブランド | Mastercard |

| 家族カード | – |

| ETCカード | – |

| 限度額 | 最大300万円(カードローンと合わせると最大800万円) |

| 海外旅行傷害保険 | – |

| 国内旅行傷害保険 | – |

| その他付帯保険 | 盗難紛失補償 |

| 還元率 | 0.25% |

ライフスタイルに合わせて使える!ACマスターカード

ACマスターカードは、即日発行可能だったり、原則リボ払いだったりと、手軽で使い勝手が良いのが魅力のクレジットカードです。

支払いのタイミングも方法も選ぶことができ、クレジットとしてもカードローンとしても使えるので、ライフスタイルに合わせて自由に使い方を変えることができます。

消費者金融の発行ということもあり、一般的なクレジットカードのイメージとは少し違うかもしれませんが、だからこそ、うまくマッチすれば活用度は非常に高いと言えるでしょう。

スピード発行可能な便利なクレジットカードをお探しの方には、おすすめの1枚です。

どのクレジットカードを選べばよいかお悩みのあなたへ