iD

クレジットカード不要で電子マネーiDを利用できるd払い(iD)

投稿日時:2020.10.12

電子マネーiDは主にクレジットカードと連携して利用するポストペイ型のサービスですが、連携可能なクレジットカードはある程度限られています。

そのため、iDを利用したいけれど、新たにクレジットカードを作らなければならないのがネックで手を出しかねているという方もいるのではないでしょうか?

そこでおすすめしたいのが、クレジットカードがなくても単体で電子マネーiDを利用できるドコモのサービス『d払い(iD)』です。

iDでの利用分を携帯料金とまとめて支払うd払いができるという大手携帯キャリアならではの新サービス『d払い(iD)』について、ここでは詳しくご紹介していきましょう。

全国80万店舗以上で使える!ポストペイ型メインの電子マネーiD(アイディ)

まずは電子マネーiDの概要を簡単にご説明しておきましょう。iDは対応端末にかざすだけで支払いができる電子マネーの1種です。

現金不要、クレジットカードのようなサイン・暗証番号も不要でスピーディかつスマートに支払いを済ませられる、便利なツールとなっています。

大手通信会社の1つ、NTTドコモが取り扱っており、利用に対応している加盟店は全国で合計80万店舗以上と非常に多くなっています。そんな大手ならではの安心感や使い勝手の良さも人気の理由です。

支払い方法はクレジットカードと連携して後払いで決済する、いわゆるポストペイ型が主流となっています。

も登場していますが、それぞれ1~3種類程度と連携できるカードの数が限られるのが現状です。ポストペイ型(後払い)で利用する場合も、限られた連携可能なクレジットカード発行会社からカードを選ばなければなりません。

手持ちのクレジットカードがiDとの連携に対応していない場合には、新たに対応クレジットカードを発行するところから始める必要があります。

ポストペイ型での利用をお考えの方は、是非電子マネーiDでおすすめのクレジットカードをチェックしてみてくださいね。

利用額はドコモ料金とまとめてd払い!『d払い(iD)』

あらかじめ決められたクレジットカードとしか連携できないというのは、iDのようなポストペイ型電子マネーのデメリットの1つですよね。

そんなデメリットをクリアできるのが、クレジットカードのいらないiD、『d払い(iD)』なのです。

『d払い(iD)』はNTTドコモが取り扱っている、クレジットカード不要で電子マネーiDを利用できるサービスです。

ドコモのおサイフケータイ対応機種で利用することができます。逆に言えば、ドコモユーザーでなければおサイフケータイ対応機種でも『d払い(iD)』を利用することはできないので、その点は注意してください。

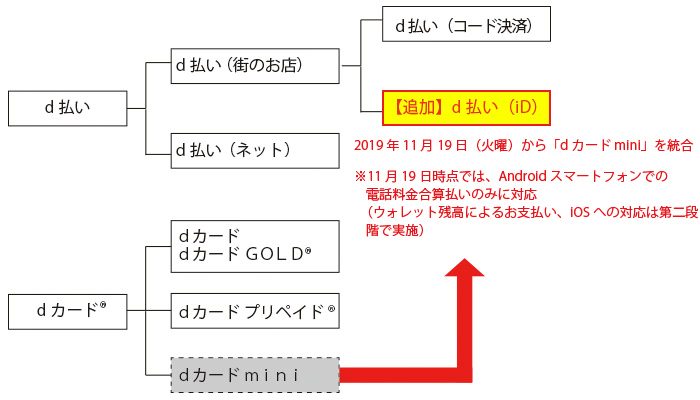

2019年11月19日より『dカードmini』からd払いに統合

なお、『d払い(iD)』は2019年11月19日より『dカードmini』から名称を変えるとともにd払いに統合される形となっています。

基本の利用方法や仕組みに大きな改変はありませんが、従来QRコードやバーコードを「見せる」「読み取る」という形でしか利用できなかったd払いをより便利に使えるようにするためのツールという位置づけを与えられたというわけです。

今までd払いをQRコードやバーコードで利用していたという方も、この機会に『d払い(iD)』への移行を検討してみてもよいかもしれません。

また『d払い(iD)』に関しては今後、他キャリアのスマホユーザーやiOS向けのサービス展開も予定されています。おサイフケータイ対応のandroidスマホユーザー以外の方も、今後の『d払い(iD)』は要チェックですよ。

d払い(iD)のiDアプリからの申込手順

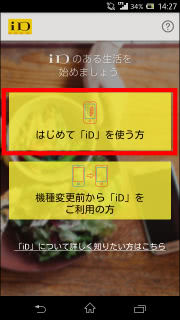

ここで、手軽なiD(アイディ)アプリからの申込手順を、簡単にご紹介しておきますね。

①iDアプリを起動し『はじめてiDを使う方』を選択

②『d払い(iD) クレジットカードの契約なしで登録する』を選択

③必要事項を選択・記入し申込

④設定完了

このように、簡単な設定をするだけで即iDユーザーになれてしまうのが『d払い(iD)』なのです。ここで気になるのが、iDの利用額はクレジットカード決済でないなら、どのように支払うのか?ということですよね。

『d払い(iD)』で使ったお金は、毎月のドコモケータイ料金とまとめて請求される、いわゆるd払いで支払うことになります。

だからこそ、利用対象となるのもドコモのケータイユーザーの方のみとなっているのです。

また、小学生以下の方はたとえドコモの回線契約があっても『d払い(iD)』の利用対象からは外れてしまうので、お子様向けのiDとして利用することはできません。

利用上限額は3万円/月!『d払い(iD)』の使い方

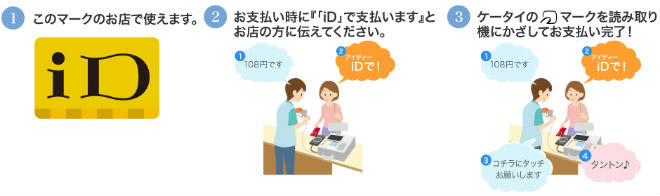

『d払い(iD)』の使い方は、基本的には通常のiDと同様です。対応端末に『d払い(iD)』を設定したスマホ・携帯電話をかざすだけで支払いをすることができます。

電子マネーiDが利用できる店舗で利用が可能で、支払いをする際は「iD」で決済する旨を店員さんに伝えてください。

ただし通常のiDと大きく異なる点が1つあります。それは、月間の利用上限額があらかじめ決められているということです。

特に携帯電話の新規契約から間もない方の場合、月間の利用上限額がミニマムの5,000円となる可能性が高いので、注意してくださいね。

なお、一度決まった『d払い(iD)』の利用上限額は永続的なものではなく、利用状況などに応じて増額される場合もあります。また、利用上限額内であれば利用者自身でさらに1,000円単位で利用上限額を細かく設定することも可能です。

通常のiDのようにいつでも高額支払いに対応可能…とはいきませんが、逆に利用金額の制限がかかることで使い過ぎの防止にはなるでしょう。

例えば、決まったコンビニでの支払い用など、用途を決める使い方をするにはおすすめのツールですね。

還元率0.5%!dポイントが貯まる『d払い(iD)』

『d払い(iD)』にはそれ自体にポイントシステムがあり、200円のショッピング利用ごとに1ポイントのdポイントが貯まっていき、還元率0.5%で利用できます。

dポイント加盟店で利用する場合には、別途dポイントカードも用意しておいて一緒に提示すれば、さらに利用額に応じたdポイントが獲得できます。

おサイフケータイ対応のスマホ・携帯電話では『d払い(iD)』だけでなくdポイントカードを設定することも可能です。

その場合、端末に一度かざすだけで2つの機能の同時利用ができるので、効率よくdポイントを貯めるためにはぜひ併用をおすすめします。

ドコモ料金クレジット決済でさらにポイント二重取りも可能!

『d払い(iD)』をさらに高還元率で利用するために、実践してほしいのがドコモケータイ料金のクレジット決済です。

ケータイ料金をクレジット決済すれば、その際には支払額に応じてクレジットカードのポイントシステムにポイントが貯まりますよね。

そして『d払い(iD)』の利用額はドコモケータイ料金と一括で決済されるので、それも当然クレジットカードのポイント付与の対象となります。

つまり、『d払い(iD)』ではiD利用時にdポイント、月々のドコモケータイ料金のクレジット決済時にクレジットカード独自のポイントという、ポイントの二重取りが可能になっているのです。

これは、本体にポイントシステムがある『d払い(iD)』ならではの特権といえるでしょう。

dカードならdポイントが2重取り

dカードはクレジット決済でもdポイントが貯められるので、ポイントをなるべく1種類に集約したいという方にもぴったりです。

年に1度でも利用すれば年会費も無料ですから実質無料ですし、dカードは基本還元率も1%と高く高還元のクレジットカードとしても大人気の1枚です。

ドコモユーザーの方ならドコモ料金10%還元のdカード GOLD

dカードは利用さえしていれば一切コストがかかりませんので手軽ですが、ドコモユーザーの方なら、やはりdカード GOLDの方がお得です。

dカード GOLDはドコモ料金が10%還元されますので、この特典だけで年会費の元は取れてしまします。基本還元率も上級カードにも関わらず1%と高く、実利派の方にもおすすめの1枚です。

ドコモユーザーの方ならある意味無料で空港ラウンジサービスや充実した保険が付帯する上級カードのサービスを受けられる為、dカード GOLDの方が結果的にお得になるでしょう。

クレジットカード不要で使えるのが『d払い(iD)』のメリットではありますが、こうして間接的にクレジットカードを活用することでよりお得に利用することができるのは見逃せませんよね。

小銭入れ感覚で使えるお手軽iD!クレジットカードなしで使えるd払い(iD)

利用にあたって特定のクレジットカードを持つという制約のかからない『d払い(iD)』は、電子マネーiDを気軽に利用したいという方にはおすすめのサービスです。

月間利用額の制限があるため、完全にお財布代わりにとはいかないかもしれませんが、コンビニなどのちょっとした買い物に持っていく小銭入れ感覚で使うにはうってつけと言えるでしょう。

さらに『d払い(iD)』自体にポイントが貯まり、使い方次第ではさらなる還元を受けられるというお得さも魅力です。

もっと手軽にiDを持ちたいという方は、ぜひこの『d払い(iD)』の利用を検討してみてはいかがでしょうか?

どのクレジットカードを選べばよいかお悩みのあなたへ