クレジットカードお役立ち情報

給与振込とクレジットカードの引き落とし口座まとめる?分ける?

投稿日時:2020.05.02

クレジットカードの支払いは、原則として翌月以降の口座引き落としとなります。そこで気になるのが、クレジットカードの引き落とし口座を給与振込口座と同じにするか、分けるべきかということですよね。

ここでは引き落とし口座をまとめる場合と分ける場合、それぞれのメリット・デメリットを解説し、どちらがおすすめか考えていきたいと思います。

便利で安心!クレジットカードの引き落とし口座をまとめるメリット

まずは給与・賞与が振り込まれる口座とクレジットカードの引き落とし口座を一緒にする場合のメリットを見ていきましょう。

- 大まかな収支管理がしやすい

- 残高不足で支払い遅延を起こすリスクが低い

口座をまとめるメリットとしては、主にこの2点があげられます。まず給与振込口座とクレジットカード引き落とし口座が一緒になることの利点と言えるのが、大まかな収支管理がしやすくなるという点です。

振込と引き落としが同一の口座で行われるので、口座の残高と家計の収支状況はほぼ一致することになりますよね。それによって、家計のトータルの流れがつかみやすくなるのです。

翌月に預金を繰り越せるかどうか、貯蓄ができているかどうかというのも、口座を一本化しておけば一目でわかるでしょう。

残高不足で引落しができないリスクが低い

また、残高不足で引き落としができないというリスクが圧倒的に低いのも口座をまとめる大きなメリットです。

もし口座を分けている場合、引き落とし口座への振り込みを忘れてしまうと残高不足によって支払い遅延を起こしてしまう可能性がありますよね。

一方で、給与振込口座であれば比較的残高に余裕があり、残高不足の心配はあまりないという方も多いと思います。この安心感と便利さは口座をまとめているからこその利点と言えるでしょう。

使い過ぎの原因に?引き落とし口座をまとめるデメリット

一方で給与振込口座とクレジットカード引き落とし口座をまとめることのデメリットと言えるのが以下の2つです。

- クレジットカードの利用状況を正確に把握しにくい

- 残高不足に陥った場合に気が付きにくい

口座をまとめることによって自分でお金を口座間で移動する必要がなくなります。加えて給与振込口座であれば残高不足の心配も少ないですから、支払日をあまり意識しなくなってしまう方も多いでしょう。

極端な話、毎月いつの間にか引き落としがされているという状態になってしまうケースも少なからずあるのです。

ただ、その状況が続けばお金を使っているという感覚はどうしても薄れてしまうでしょう。それはひいては、クレジットカードの使い過ぎの原因にもなりかねません。

利用状況を把握しないと不正利用に気づきにくい

また利用状況を把握していないことによって、もしクレジットカードの不正利用が発生した場合に気が付きにくく対処が遅れてしまうというリスクもあります。

そしてもう1つ、口座をまとめるリスクと言えるのが万が一口座残高が不足してしまった場合にもすぐに把握することが難しいという点です。

振込口座と引き落とし口座をまとめていれば残高不足のリスクは格段に低くなりますが、収支の状況によっては起こり得ないわけではありません。

口座をまとめていて管理が行き届いていない場合は、そのような場合に状況を把握するのは遅れてしまうでしょう。

利用状況を正しく把握!クレジットカードの引落し口座を分ける2つのメリット

給与振込口座とクレジットカード引き落とし口座を分ける場合のメリットについても見ていきましょう。

- 支出状況や支払日を正確に把握できる

- 計画的にクレジットカードを使う習慣が身につきやすい

口座を分けることによるメリットとなるのはクレジットカードの支出状況や支払日を正確に把握できるという点です。

毎月必ず給与振込口座から引き落とし口座へとお金を移さなければならないので、クレジットカードでいくらお金を使っていて、それがいつ出ていくのかということをしっかりと認識することができますよね。

これは、口座を一緒にする場合と比べた時に、明らかに利点と言える部分でしょう。

また、引き落とし口座へと自分でお金を動かさなければならないので、クレジットカードではついつい忘れてしまいがちな『お金を使っている』という意識を実感として持つことができます。

加えて、定期的に各口座の残高をチェックすることになるので、良い意味で緊張感を維持しながら預金を管理していくことができるでしょう。

それはクレジットカードを支払いに無理の出ない範囲で計画的に利用するという習慣につながるはずです。

支払い遅延のリスクが怖い!口座を分けるデメリットとは

逆に口座を分けるデメリットと言えるのが、以下の3点です。

- 残高不足による延滞のリスクが上がる

- 複数クレジットカードを利用している場合、支払日の管理が負担に

- 銀行によっては振込手数料がかかる

口座を分ける最大のデメリットとなるのは、やはり残高不足による支払い遅延のリスクがぐっと上がってしまうことです。

口座を分けていると、うっかり支払日までにお金を動かすのを忘れただけで残高不足になってしまいますよね。

口座をまとめているケースと比べると、延滞をしてしまうリスクは確実に高いと言えるでしょう。

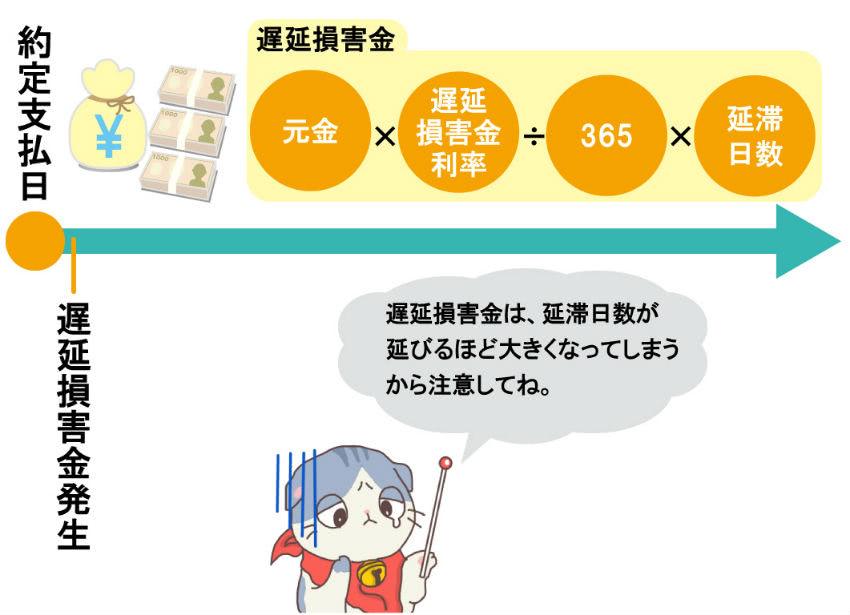

残高不足で支払いに遅れると遅延損害金が発生する

もし残高不足によって支払い遅延となってしまうと、遅延日数に応じて遅延損害金が発生してしまうことになります。場合によるとカード利用停止などの重いペナルティが課せられることもあるでしょう。

さらに遅延の回数や期間によっては、クレジットヒストリーにキズがつき後々のクレジットカード新規入会などに影響してくることもあり得ます。

複数のクレジットカードを利用している場合支払い日に注意

また、複数のクレジットカードを並行して利用している場合に問題となってくるのが、支払日の管理です。

カード会社によっては支払日をある程度選べるところもありますが、それでも複数のカードを同時利用していれば支払日に多少のずれが出ることはあるでしょう。

そんな時、口座を分けているといちいち期日までにお金を移さなければならず負担が大きくなってしまいます。

さらに口座から口座へのお金の移動は口座振り込みで行うと思いますが、銀行によっては都度手数料がかかってしまうかもしれません。

手数料は数百円程度ではありますが、毎月のこととなると決して無視できない出費です。

手間とリスクを最低限に…引き落とし口座はまとめるのがオススメ

給与振込口座とクレジットカード引き落とし口座をまとめる場合と分ける場合、それぞれのメリット・デメリットを考慮してみると、基本はやはり口座をまとめるという使い方がおすすめです。

口座を分けた場合、支払日を確認してお金を移すというのは些細な手数ではありますが、仕事などで忙しい方にとっては煩わしく感じられますよね。

同一口座で振り込みと引き落としが行われる方が、手間がかからない分、支払いがスムーズになることは間違いありません。

また、残高不足による支払い遅延のリスクをなるべく低くするというのも、クレジットカードを継続的にトラブルなく利用していくという観点からすると非常に重要です。

口座をまとめるなら利用明細は毎月必ず確認を

口座をまとめることで手間とリスクを最低限にできるのは利点ですが、その一方で気になるのはクレジットカードの利用状況が把握しにくいというデメリットがあることではないでしょうか?

特に家計にある程度余裕があって残高不足に陥る心配がない人ほど、つい無頓着にクレジットカードを使ってしまいがちな傾向があります。

そこで給与振込口座とクレジットカード引き落とし口座を同一にする場合に必ず実践してほしいのが、クレジットカードの利用明細を毎月欠かさずに確認するということです。

月間の合計請求額だけでなく内訳までチェックして、自分が何にどのくらいクレジットカードを利用しているのかを把握しましょう。同時に、不正利用の疑いがある不審な請求がないこともチェックしてください。

この利用明細の確認というステップを毎月必ず踏むことで、引き落とし口座をまとめることによるデメリットはほぼ解消することが可能になるでしょう。

WEB明細で特典があるクレジットカード3選

ここで、紙の明細からWEB明細に切り替えることによって還元率がアップしたり、年会費の優遇が受けられるおすすめのクレジットカードをご紹介しておきますね。

WEB明細で年会費割引!三井住友カード

三井住友カードは、WEB明細を利用することによって年会費を500円引きにすることができます。更にはマイペイスリボの登録と年1回の利用で年会費を無料にすることも可能です。

三井住友カードは、コンビニやマクドナルドでポイント5倍(還元率2.5%)、選んだ3店舗で常にポイント2倍など還元率も高く人気の1枚です。

海外旅行保険や海外ショッピング保険も付帯するハイスペックカードですから、メインカードとしても一押しの1枚ですね。

WEB明細で還元率アップ!TOKYU CARD

TOKYU CARD ClubQ JMB PASMOはWEM明細に切り替えると、基本還元率が0.5%→1%とアップする高還元カードです。

東急グループを高還元で利用できる上に、電子マネーPASMOが標準搭載されている為、東急電鉄の沿線にお住まいの方に是非ともおすすめの1枚ですね。

東急百貨店なら3~10%と高還元で利用できますし、PASMOへのオートチャージでも1%還元ですから、PASMOを利用する方にも一押しですよ。

マイルを貯めたい方はチェック!ANA VISA Suicaカード

ANAマイルを貯めたい方はANA VISA Suicaカードがおすすめですね。このカードはWEB明細に切り替えることによって、500円年会費が割引されます。

また、三井住友VISAクラシック同様マイペイスリボ登録で年会費が1,249円OFFの751円(税別)とかなり安くなる利点があります。

Suicaチャージでポイントが貯まって、貯まったポイントは1ポイント→5マイルに手数料無料で移行できますから、通勤や通学など日常生活の中で効率よくマイルを貯めることができる1枚です。

WEB明細も是非活用してみてくださいね。WEB明細に切り替えることで年会費が優遇されたり、お得にポイントを稼げるクレジットカードを紹介した記事もございます。是非あわせてご覧ください。

クレジットカードの引き落とし口座は自分に合った運用を見つけよう

そういう意味では、引き落とし口座をどうするかというのはかなり重要なポイントになってきますよね。

もちろん給与振込口座とクレジットカード引き落とし口座をまとめるべきというのは1つの意見であり、ベストな方法とは限りません。ぜひここでご紹介したそれぞれのメリット・デメリットも参考に、自分の性格やライフスタイルに合った口座の運用を考えてみてください。

どのクレジットカードを選べばよいかお悩みのあなたへ