クレジットカード基礎知識

クレジットカードを解約する方法!解約時の注意点

投稿日時:2017.09.25

最近では、銀行や百貨店、ショッピングモールなど、カード会社以外でもクレジットカードをつくる機会が増えてきています。

勧められるがまま、いつの間にか必要以上にクレジットカードの枚数が増えてしまったという人も多いのではないでしょうか?

ですが、不要なクレジットカードを持ち続けていることには、実は多くのデメリットがあります。不要なクレジットカードを解約すべき理由と解約時の注意点について、ここでは詳しく解説していきましょう。

電話1本で!?クレジットカード解約の基本の流れ

まずは、クレジットカードの解約の流れを確認しておきましょう。以外にもクレジットカードの解約はとても簡単です。

クレジットカードの解約はカード会社に電話するだけ

基本的に、クレジットカードの解約は電話1本で済ませることができます。

カード発行元の所定の連絡先(カスタマーセンターなど)に電話をして、ガイダンスに従って進めていけば良いだけなので、非常に簡単です。

なお、解約の手続きを行う際には、必ずカード番号を伝える必要があります。カード番号はたいていクレジットカードの裏面に記載されているので、スムーズに手続きを進めるために事前に確認しておきましょう。

解約を伝えたら引き留められるのでは?と不安に思う人もいるかもしれませんが、実際にはそのようなことはまずありません。

解約は必ず本人でないと受け付けて貰えない

クレジットカードの解約を行う際に1つ注意してほしいのが、契約している本人でなければ解約手続きは行えないという点です。

たとえ家族であっても、本人の代理でカードを解約するということはできません。

それが可能になるのは、本人が死亡するなどして自身で手続きをすることが不可能になった場合のみです。解約手続きの際の電話口でも、必ず本人確認として、住所氏名や連絡先、生年月日などを照らし合わせることになっています。

もし配偶者など家族の誰かが契約者となっているクレジットカードを解約したいのであれば、必ず本人に直接手続きをしてもらうようにしてください。

解約後のクレジットカードはそのまま捨ててはいけない!適切な処理方法

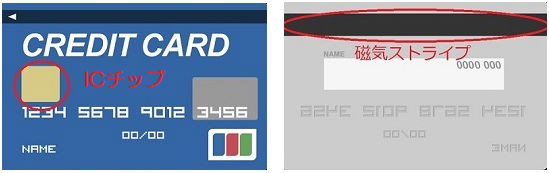

解約手続きが終了したら、手元にあるカードは破棄するようにしましょう。その際、そのままの状態でゴミに出してしまっては絶対にいけません。必ず、カードのICチップと磁気ストライプの部分をハサミで完全に分断してから破棄してください。

クレジットカードを解約しても、カード本体のICチップや磁気ストライプには登録されている情報が残っています。

したがって、何も手を入れない状態で破棄すると、そのカードから個人情報が漏洩するリスクがあるのです。さらに、名前やカード番号などの表面に記載されている情報に関しても、読み取れない状態にしておくのが望ましいでしょう。

可能であればシュレッダーにかけたくらいに細かく分断してしまった方が安心です。最低でも10回程度はハサミを入れておくようにしましょう。

不要なクレジットカードを解約すべき4つの理由

不要なクレジットカードを放置せずに解約すべき理由は、大きく分けて4つあります。

- クレジットカードの新規契約の際に審査で不利になる

- 年会費が無駄になる(年会費有料の場合)

- 紛失・悪用のリスクが高い

- 利用状況などの管理が難しくなる

カードの枚数が多すぎると、カードの新規契約で不利になる

意外に感じられるかもしれませんが、所持しているクレジットカードの枚数が多すぎると、新たにクレジットカードを契約する際に審査で不利になることがあります。

その主な理由は、クレジットカードでのトータルの利用枠が大きくなりすぎてしまう可能性があるからです。

クレジットカードには支払いに使えるショッピング枠と、現金借り入れができるキャッシング枠があり、それぞれに利用できる限度額が決められていることはご存知ですよね。

たとえ現時点では全くその利用枠を使っていなくても、カードを持ち続けている限りはいつでも使える状態にあります。

そのため、新たにクレジットカードを契約することで利用枠の総計が本人の支払い能力を超えてしまうと判断された場合は、審査には通らなくなってしまうことがあるのです。

使わないクレジットカードの年会費=単なる無駄!

年会費のかかるクレジットカードを持っている場合、もし一切そのカードを使用していなくても毎年同じように年会費を支払わなければなりません。

金額にして高くても数千円程度かもしれませんが、それでも不要なものに対してお金を支払い続けるというのは、明らかに無駄でしかないことと言えるでしょう。

使っていないカードほどハイリスク!紛失&悪用の危険あり

普段使っていないクレジットカードというのは、日常的に使用しているものより確実に紛失の可能性が高くなります。しかも、紛失してもなかなかすぐには気づくことができないでしょう。

そのため、使用頻度の低い不要なクレジットカードほどいつの間にか紛失、あるいは盗難に遭って、不正利用されてしまうというリスクが高くなるのです。

そして、もしそうなったとしても、高額請求が来たり、急な高額利用を不審に思ったカード会社から連絡が来たりして、初めて悪用に気が付くというケースが大半でしょう。

不正利用を未然に防ぐことができないので、紛失後すぐにカードを停止した場合と比べて、被害が大きくなりがちですし、対応もより大変になってしまいます。

支払い状況やサービス内容、把握してる?管理の大変さもデメリット

クレジットカードの所持枚数が多くなりすぎると、管理が大変になるというのも大きなデメリットです。2,3枚程度ならともかく、手持ちのクレジットカードの枚数が5枚を超えてくると、それぞれのカードの利用枠や特典、サービス内容を完全に把握するのは難しいでしょう。

さらに、複数のカードを並行して利用していると、どのカードで何の支払いをしているのかということや、

などの残高も把握しにくくなってしまいます。

その結果、気が付いたらリボ払いやキャッシングで思った以上にお金を使ってしまっていた…などということにもなりかねません。適正にクレジットカードを管理して浪費を防ぐためにも、不要なカードはできる限り早く解約すべきなのです。

クレジットカード解約前に要確認!7つの注意点

不要なクレジットカードは基本的にできるだけ早く解約することが望ましいのは間違いありません。しかし、何の準備も確認もせずに解約手続きをしてしまうと、場合によっては生活に支障が出たり損をしてしまうことがあります。

クレジットカードの解約前に確認しておくべきポイントは、主に以下の7点です。

- 公共料金などの定期的な支払いに使っていないか

- ETCカードとして使っていないか

- 家族カードをつくっていないか

- 後払い式電子マネーと連動していないか

- 分割・リボ払いやキャッシングの残高が高額ではないか

- 年会費の支払い直後ではないか

- ポイントが貯まっていないか

公共料金に通信費、大丈夫?支払い方法は事前に確認・変更が必要

今はほとんど使っていないクレジットカードでも、つくった当初はそれなりに利用していたというケースもあると思います。場合によっては、以下のような定期的な出費の支払い方法としてそのカードを登録しているということもあるかもしれません。

- 公共料金(電気、ガス、水道など)

- 通信料(携帯電話、インターネットなど)

- 家賃(住宅ローン)

- 新聞・雑誌などの定期購読代

- 子どもの教育関連の支払い(幼稚園、学校、学習塾など)

クレジットカードを解約した際に、これらの支払先にその事実がカード会社の方から通知されるということはありません。したがって、事前に支払い方法を変更せずに解約してしまうと、翌月からの支払いができず、延滞扱いされてしまう可能性が高いのです。

解約の際には、必ず定期的な支払いをそのクレジットカードで行っていないかを確認しましょう。もし何らかの支払いがあれば、クレジットカードの登録を変更しなければなりません。

クレジットカード解約したらETCも使えなくなる

クレジットカードの主要なサービスの1つとしてETCカード機能があります。もし解約する予定のカードにETC機能がセットされていて、今でも使う機会があるようなら注意が必要です。

クレジットカードを解約してしまえば、当然、ETCカードとして利用することもできなくなります。自分自身はそのことを把握していても、家族が知らずに使ってしまうということもあります。

特に通勤などで日常的にETCカードとしてそのクレジットカードを利用している場合は、別途ETCカードを用意してから解約しなければなりません。

本会員の解約で家族カードも使用不能に!事前に家族に周知

自分が持っているカード以外に家族カードをつくっている場合にも、解約の際には注意が必要です。家族カードはあくまでも本契約のクレジットカードに付帯するサービスなので、契約者本人が解約してしまえば、やはり無効になります。

もし家族に知らせずに解約してしまうと、いつも通り支払いをしようとしてカードが使えずトラブルに…なんていうこともあり得るのです。

家族会員がいるクレジットカードを解約するのであれば、事前にきちんと家族に周知するようにしておきましょう。

iDにQUICPay…後払い式電子マネーも使えなくなる

iDやQUICPayといった後払い式の電子マネーをクレジットカードと連動させている場合も、そのカードを解約すると電子マネーも同時に使えなくなってしまいます。

こうした後払い式の電子マネーに関しては、普段支払いの際に紐づけしているクレジットカードを意識する必要がないので、うっかり忘れて解約してしまいがちです。

必ず確認して、該当するようなら登録クレジットカードを変更するなど事前に対応しておきましょう。

一括請求の可能性あり!分割・リボやキャッシングの残高に注意

クレジットカードの解約時に分割払いやリボ払い、あるいはキャッシングなどの未払い残高がある場合、カード会社によっては残債を一括で支払うよう請求されることがあります。

その際、残高が高額だと支払い負担が大きくなりすぎてしまうので注意が必要です。分割払いやリボ払い、キャッシングを利用している場合は、解約する前にまず未払い額の確認をするようにしましょう。家族カードがあるのであれば、もちろんそちらもチェックしてください。

一度に支払うのが難しい額の残高がある場合は、支払いが完了してから解約することをおすすめします。

年会費支払い直後でも返金無し!解約のタイミングも重要

クレジットカード解約の際は、タイミングにも気を付けてください。たとえ年会費を支払った直後であっても、一度支払った年会費が解約する際に返金されるということはありません。

もし年会費の支払い直後にクレジットカードの解約を思い立った場合は、緊急の理由が特になく、カード自体や付帯サービス(保険や各種優待など)を利用する可能性があるのであれば、次の年会費支払いが近づくまでそのカードを生かしておいてもいいかもしれません。

解約と同時に失効…貯まったポイントは使い切って

クレジットカードを解約すると、原則としてそれまでに貯まったポイントも失効することになってしまいます。

解約前には必ずポイントを確認し、可能であれば使い切ってしまうのが望ましいでしょう。

カード会社によっては、解約前にポイント交換の手続きをしていても、解約と同時にその申請そのものが無効になってしまう仕組みになっているところもあります。

申請したらすぐ解約してしまうのではなく、景品などが手元に届いてから解約手続きをした方が安心ですね。

クレジットカード入会直後の解約は審査に悪影響を及ぼす為注意

クレジットカードは基本的に契約後いつ解約をしてもかまいません。ただし入会してあまり間もないうちに解約すると、ポイントなどの入会特典目当ての質の悪い利用者ではないかという誤解を招き、次に新しくクレジットカードを申し込んだ際の審査に悪影響を与えることがあります。

一度クレジットカードを契約したら少なくとも半年程度は保持しておくことをおすすめします。なお、クレジットカードの契約・解約や利用状況に関しては、信用情報と呼ばれる個人のクレジットヒストリーなどを取りまとめたデータがあり、カード入会審査の際には必ず情報照会が行われるます。

したがって、過去のクレジットカードの契約をごまかしたり隠すことはできません。

全く使ってないカードを持ち続けていてもいいことなし!不要なカードは解約

不要なクレジットカードを惰性で持ち続けておくことには、デメリットが多い反面、メリットはほとんどありません。

事前に必要な確認さえきちんと済ませておけば、解約手続き自体は非常に簡単です。この機会にお財布の中を整理して、使っていないクレジットカードがあればサクッと解約してしまってはいかがでしょうか?

どのクレジットカードを選べばよいかお悩みのあなたへ