クレジットカード基礎知識

クレジットカードの作り方!申し込みの流れから注意点まで解説

投稿日時:2019.10.24

クレジットカードは支払いが便利になるだけでなく、ポイントが貯まったりステータスが上がったり、さまざまなメリットがあります。

しかしまだクレジットカードを所有していない場合、「クレジットカードを作るのって難しそう」と思う方もいるのではないでしょうか?

そこでこの記事では、クレジットカードの申し込み方法から、発行する際の注意点まで詳しく解説していきます。クレジットカードを作成する際に、ぜひ参考にしてくださいね。

クレジットカードのの作り方!クレジットカード申し込み方法の種類

クレジットカードを申し込む方法は、次の4つです。

- インターネット

- 電話

- 郵送

- 店頭窓口・ブース

インターネットでの申し込みが、手間や発行までの時間がかからないので圧倒的におすすめです。

またクレジットカード会社によっては、インターネットから申し込むことで銀行口座と連携できたり、家族カードやETCなどの細かい設定をしたりできます。

もし「インターネットだと申し込みフォームにどう記入したらいいかわからない」「1人で色々決めるのは不安だ」という場合は、電話や店頭窓口で申し込みましょう。担当の方が、イチから記入方法を教えてくれますよ。

クレジットカードの申し込みの流れ

それぞれの申し込み手順と、クレジットカード発行までの流れを解説していきます。

インターネット申し込みが最も簡単

インターネットから申し込む場合、次の手順で進めます。

- ステップ1:クレジットカード会社のサイトにアクセス

- ステップ2:どのクレジットカードを発行するか選択

※ゴールドカードやプラチナカードなど - ステップ3:専用のフォームに個人情報などの必要事項を入力

- ステップ4:カード会社による審査

- ステップ5:審査結果の通知

- ステップ6:クレジットカードの発行・郵送

ステップ1~ステップ3までは、5分~10分程度で完了するでしょう。ステップ4~ステップ6までは、発行するカード会社によって変わりますが1週間~2週間前後で郵送まで終わります。

電話申し込みは意外と時間がかかる

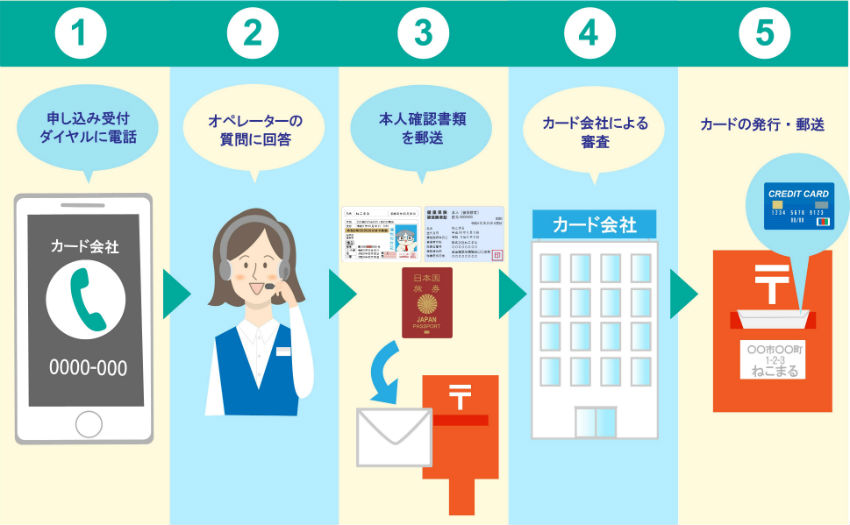

電話で申し込む場合は、次の手順で進めます。

- ステップ1:クレジットカード会社の申込受付ダイヤルに電話

- ステップ2:オペレーターの質問に回答

- ステップ3:本人確認書類を郵送

- ステップ4:カード会社による審査

- ステップ5:クレジットカードの発行・郵送

このようにステップは少ないように感じますが、インターネット申し込みと違い本人確認書類を郵送する必要があるので意外と時間がかかります。ステップ1~ステップ5まで、2週間~1ヶ月程度かかってしまうでしょう。

また、そもそも電話申し込みができないクレジットカードもあるので、どうしてもという理由がないのであれば、インターネット申し込みがおすすめです。

郵送申し込みはさらに時間がかかる

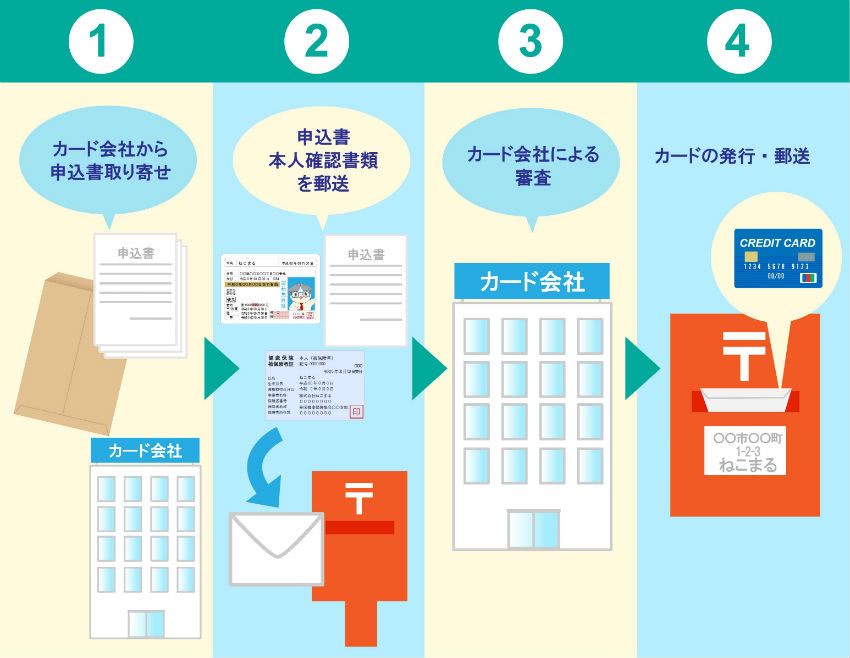

郵送で申し込む場合の手順は、次のとおりです。

- ステップ1:クレジットカード会社から申込書の取り寄せ

- ステップ2:申込書・本人確認書類を郵送

- ステップ3:カード会社による審査

- ステップ4:クレジットカードの発行・郵送

このように双方から郵送をしなければいけないので、ステップ1~ステップ4まで1ヶ月近くかかってしまう可能性があります。

店頭窓口・ブースからの申し込みは意外と早い

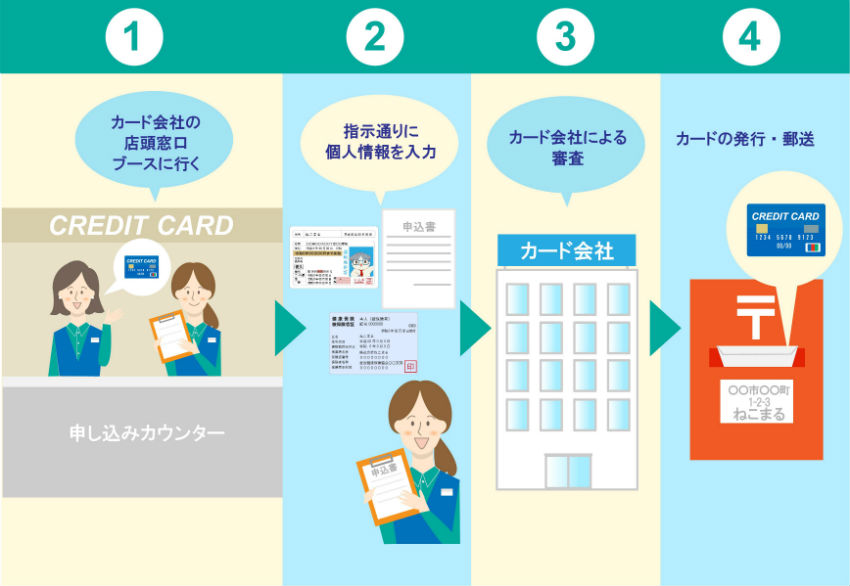

クレジットカードを発行する際、クレジットカード会社の店頭、ショッピングモールや駅、イベント会場で特設されているブースで申し込む方法もあります。

店頭窓口・ブースからの申し込みは、インターネット申し込みよりは遅いものの、ある程度早めに発行することができます。手順は次のとおりです。

- ステップ1:クレジットカード会社の店頭窓口・ブースに行く

- ステップ2:担当の方の指示通り、個人情報を入力

- ステップ3:カード会社による審査

- ステップ4:クレジットカードの発行・郵送

都合よくお目当てのクレジットカードの店頭が近くにあったり、ブースが特設されていたりというのは、難しい場合もあります。とくにこだわりがなければ、インターネット申し込みで問題ないでしょう。

ステップ1~ステップ4までで2週間~3週間くらいが目安です。

クレジットカードには審査がある!審査ポイントを解説

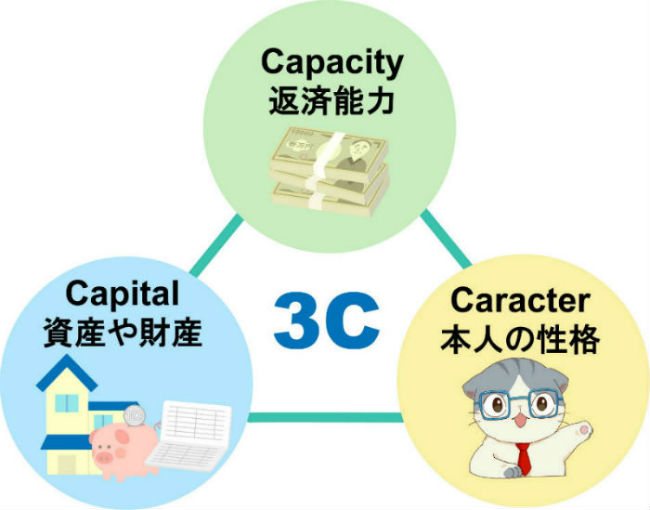

どんなクレジットカードも、申し込み時に審査があります。審査で重要とされる要素は、大きく分けて次の3つ。

- 返済能力(Capacity)

- 本人の性格(Character)

- 資産や財産(Capital)

上記3つを知るために、クレジットカード会社は次のステータスなどを元に審査を実行します。

- 年収

- 勤務先

- 勤続年数

- 雇用形態

- 住居(持ち家か賃貸か)

- 他社(ローン等含む)からの借り入れ状況

クレジットカードは、信用をお金に変換する決済方法です。決済時はクレジットカード会社が代金を立て替え、翌月末にまとめて返済をするというシステム。

無職や学生などの低所得者には、支払い遅延の可能性が会社員に比べると高いため、あまり発行したくないのがクレジットカード会社の本音。だからどのクレジットカード会社も、申込者の個人情報を入念に審査する必要があるのです。

審査基準はクレジットカード会社やカードのグレードによって変わるため、一概に審査に通るステータスは決まっていません。

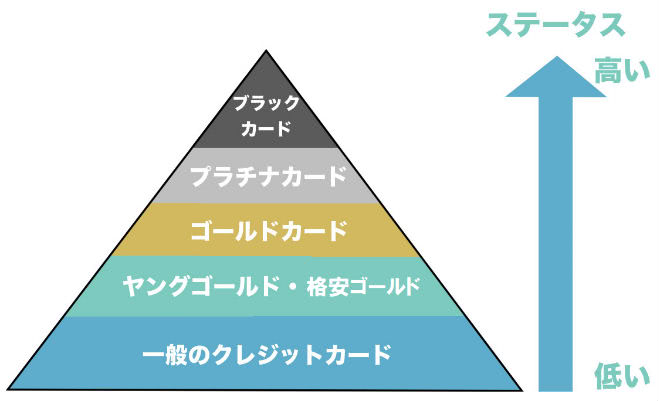

クレジットカードのグレードは基本的に4つあり、一般カード⇒ゴールドカード⇒プラチナカード⇒ブラックカード順にグレードは上がっていきます。

一般カードは年会費無料のものが多いですが、ゴールドカード以上は必ず年会費が発生。とくにプラチナカードやブラックカードは年会費が高額なものが多く、入会するのもクレジットカード会社から招待が必要な場合が多いです。

つまり、自分が申し込むカードグレードによって、審査基準は優しくなったり厳しくなったりするということ。

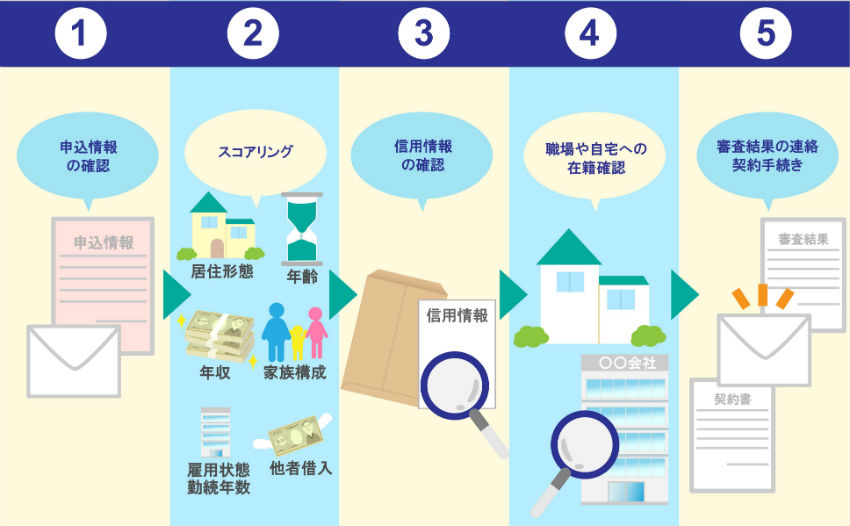

審査の流れはスコアリング・信用情報の確認がポイント

クレジットカードの審査は、基本的に次の流れで行われます。

この流れの中で、審査結果に最も影響があるのは「スコアリング」と「信用情報の確認」の2つです。まずスコアリングとは、次の情報を元に申込者を採点し、審査に利用することです。

- 本人の属性:年齢、固定電話の有無など

- 仮定の状況:家族構成(配偶者・扶養家族の有無)、住居の状況、居住年数など

- 仕事の状況:年収、勤務先の規模、雇用形態、職種、勤続年数など

この中でもとくに、返済能力の高さを評価できる「仕事の状況」が重要視されます。次に信用情報とは、過去すべてのクレジットカードやキャッシングの利用履歴をまとめたデータのことです。

クレジットヒストリー(クレヒス)とも呼ばれ、悪い情報が残っていると審査に落ちてしまう可能性が高くなってしまいます。

とくに次のような状態の場合、いわゆるブラック状態と判断されてしまうのです。

- 3ヶ月以上の長期延滞

- 債務整理(自己破産、個人再生、任意整理)

- 保証会社による代位弁済

- 強制解約

このような状態であると、本人の返済能力や人間性に問題があるハイリスクユーザーであると判断され、審査通過が難しくなります。

悪いクレジットヒストリーは長期間消えない

支払い遅延や金融事故など支払いに関する問題があったら、解消されても5年間信用機関に情報が登録されています。

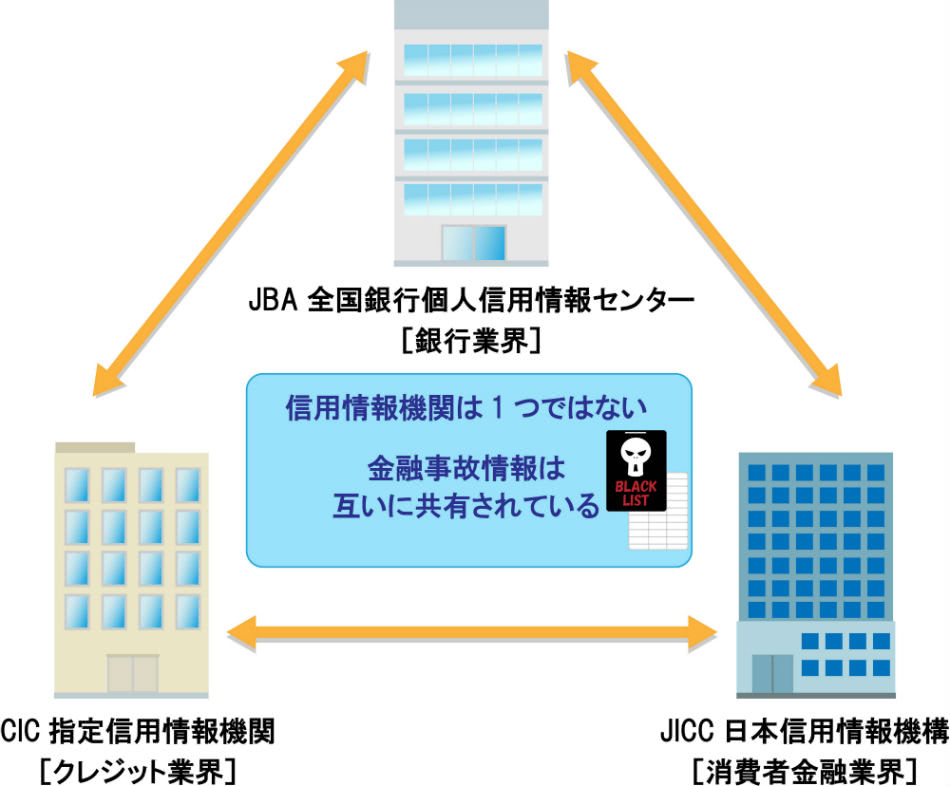

クレヒスが登録されている信用機関は、次の3つです。

クレヒスが登録される信用機関

- CIC

- JICC

- 全国銀行個人信用情報センター

これらの信用機関は情報を共有しており、クレジットカード会社はすべての情報を確認可能。もし悪いクレヒスが登録されていれば、一般カードですら審査通過が難しくなる可能性があります

1~2回程度の支払い遅延であれば問題ありません。しかし毎月遅延が発生していたり、任意整理や自己破産などの金融事故があったりすれば確実に審査落ちするでしょう。

さらに自己破産を起こした場合、完済してから5年経過してクレヒスから消えても7年~10年の間は信用機関に記録されています。この間はどんなクレジットカードでも発行できないと考えた方がいいでしょう。

もしブラック状態であれば、次の記事を参考にデビットカードの発行を検討してくださいね。

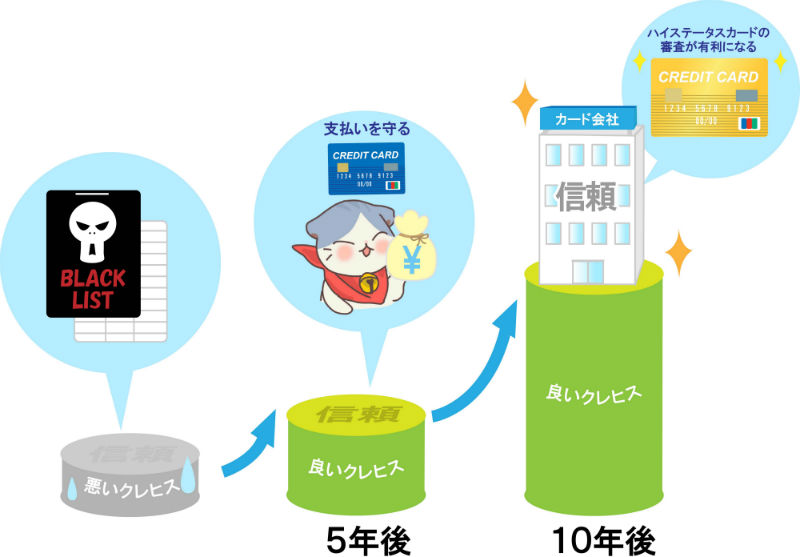

若いときから良いクレヒスを積み重ねることが大事

悪いクレヒスがあると審査に悪い影響があるという話をしましたが、何のクレヒスもないのは場合によっては審査が不利になります。

現金主義でクレジットカードやローンを利用したことがない方は、クレヒスは全くない白紙の状態です。一方、金融事故を起こしてしまった方が5年~10年経過して信用情報のデータ保管期間が終わった方も、クレヒスは白紙に戻っています。

つまり何のクレヒスもなければ、事故情報の登録機関が過ぎてクレヒスが白紙になった元ブラックかもと、判断されてしまう可能性があるということです。

若い時からクレジットカードを発行し、コツコツと良いクレヒスを積み上げておくことが重要。今後ゴールドカード以上のハイステータスカードを発行する際、審査を有利に進めることができますよ。

クレジットカードの申し込みに必要な情報と書類

クレジットカードの申し込みをする際、次の情報を記載することから始めます。

クレジットカードの申し込みに必要な情報

- 氏名

- 生年月日

- 電話番号

- 住所

- 勤務先

- 年収

- 引き落とし支払い口座情報

これらの情報が本当か確認するために、本人確認書類の提出も必須です。本人確認書類として認められるのは、次のとおりです。

本人確認書類と認められるもの

- 運転免許証

- 運転経歴証明書

- 健康保険証

- 在留カード、特別永住者証明書等

- 住民票のコピー

- マイナンバーカード

- パスポート

上記のいずれかは必ず提出しなければならないので、もし手元にない場合は用意してから申し込みましょう。

インターネット申し込みならWEBアップロード、電話・郵送申し込みならコピーして郵送、店頭窓口・ブース申し込みなら直接スキャンしてもらいます。

ただし指定の銀行口座を所有していれば、本人確認書類が不要な場合もあるので、発行するクレジットカード会社の申し込みページをしっかり確認してくださいね。

また、引き落とし用の銀行口座情報と、銀行の届け出印も必要なので準備しましょう。

キャッシング枠を設定するなら収入証明書が必要な場合も

クレジットカードには、現金を引き出すことができる「キャッシング」という機能もあります。このキャッシング枠を設定する場合、次のケース限定で収入証明書が必要です。

収入証明書が必要なケース

- 1社のキャッシング枠の設定が50万円を超える

- 複数社の合計借入額が、100万円を超える

上記ケースであると、収入証明書の提出が義務付けられています。キャッシング枠は、総量規制※の対象になるのが理由です。

年収の3分の1までしか借入できないこと。借りすぎ・貸しすぎを防止するための規制。

収入証明書として認められるのは、次の書類です。

- 給与明細書(直近2ヶ月分)

- 源泉徴収票(最新)

- 納税通知書(最新)

- 確定申告書(最新)

- 青色申告決算書、収支内訳書(個人事業主の方)

- 年金証書、年金振込通知書(年金収入がある方)

- 課税証明書

給与証明書、源泉徴収票は会社から、納税通知書、課税証明書は市区町村からもらえますよ。

クレジットカードの選び方とは?目的別に紹介

クレジットカードは、日本国内で発行できるものに絞っても1,000以上の種類があります。初めてクレジットカードを作る方は、どう選んでいいか迷ってしまいますよね。

そこでクレジットカードの選び方を、大まかな目的別にご紹介します。まずは、クレジットカードを作る目的として挙げられるものを見ていきましょう。

クレジットカードを作成する目的

- 無理なく節約したい

- 買い物をお得に楽しみたい

- ポイントを貯めて有効活用したい

- マイルを貯めて旅行に行きたい

- クレジットカード決済限定の支払いをしたい

- 海外旅行で利用したい・旅行保険がほしい

- ステータスカードがほしい

- ETCカードがほしい

- ガソリン代を節約したい

このように、クレジットカードには多数のメリットがあるため、自分のライフスタイルに合せてクレジットカードを選ぶことが重要です。

クレジットカードを発行する目的別に、選ぶべきクレジットカードを紹介していきましょう。

高還元のクレジットカードを発行してポイントを稼ぎたい

すべてのクレジットカードには還元率※というものがあり、クレジットカードによってさまざまな還元率が設定されています。

クレジットカードを利用した金額に対して、ポイントが獲得できる割合のこと。

還元率と獲得ポイントの例

- 還元率1%:100円利用につき1円分のポイントを獲得

- 還元率0.5%:200円利用につき1円分のポイントを獲得

このように還元率が高ければ高いほど、クレジットカードを利用した際の獲得ポイントも増加します。

そこで、高還元なクレジットカードをいくつかご紹介!気になるクレジットカードがあれば、それぞれ詳しく解説しているので参考にしてくださいね。

高還元のクレジットカード一覧

| クレジットカード名 | 年会費 | 還元率 |

|---|---|---|

| JCB CARD W | 無料 | 1% |

| Orico Card THE POINT | 無料 | 1% ※入会半年間は還元率2% |

| ライフカード | 無料 | 基本還元率0.5% ※入会1年間は還元率0.75% ※誕生月は還元率1.5% |

| ビックカメラSuicaカード | 無料 | 1% |

| Yahoo JAPAN カード | 無料 | 1% |

| リクルートカード | 無料 | 1.2% |

| REX CARD(レックスカード) | 無料 | 1.25% |

| P-one Wiz(ピーワンウィズ) | 無料 | 利用額1%自動割引&0.5%分ポイント付与 |

| 楽天カード | 無料 | 1% |

以上のクレジットカードであれば、年会費無料で高還元なのでお得に利用できます。高還元のクレジットカードについて詳しくは、次の記事で解説しているので、ぜひ参考にしてくださいね。

ゴールドカード・プラチナカードでステータスアップ!

クレジットカードには次のランクがあります。

ゴールドカード、プラチナカード、ブラックカードはステータスカードと呼ばれ、ブラックカードが最もステータスが高いです。

部下や同僚、恋人の前で決済するとき、ポイント重視のカードよりもステータスカードをさっと出せたらかっこいいですよね。

普段利用はポイント重視の高還元カードを利用し、いざというときに利用できるステータスカードをサブで所有してもいいでしょう。

急にカードが必要になっても大丈夫!即日発行のクレジットカード

ネット決済が普及してきたことにより、現金派の方もクレジットカードを所有せざるを得なくなってきているのではないでしょうか。

なかには、クレジットカードしか対応していない場合もあります。もしクレジットカードを所有していなくて急遽必要になったら、即日発行できるクレジットカードを作りましょう。いくつか紹介しておきますね。

即日発行できるクレジットカード

| カード名 | 年会費 | カードの受け取り場所 |

|---|---|---|

| セゾンカードインターナショナル | 無料 | 全国のセゾンカウンター |

| セゾンパール・アメリカン・エキスプレスカード | 初年度無料、2年目以降1000円 | 全国のセゾンカウンター |

| MICARD+(エムアイカード プラス) | 初年度無料、2年目以降2000円+税 | 全国の三越伊勢丹グループの百貨店 |

| MICARD(エムアイカード)スタンダード | 初年度無料・2年目以降500円+税 ※年1度でも利用すれば無料 |

全国の三越伊勢丹グループの百貨店 |

| エポスカード | 無料 | 全国のエポスカードセンター |

このように即日発行できるクレジットカードは多数あるので、急遽必要になった場合は利用してみてくださいね。即日発行できるクレジットカードについては、次の記事で詳しく解説しているので参考にしてくださいね。

国際ブランドの選び方

国際ブランドとは、クレジットカードで決済できるようにするシステムの提供会社のことです。国際ブランドは、主に次の7種類があります。

国際ブランドの種類

- VISA

- MasterCard

- アメリカン・エキスプレス

- ダイナースクラブ

- JCB

- UnionPay・銀聯

- Discover Card

世界シェアは、VISAとMasterCardで8割以上を占めています。海外利用もする予定がある場合は、VISAかMasterCardを選んでおけば問題ありません。

国内利用のみの場合は、JCBおすすめ。JCBは国内での特典が充実しています。またステータス重視の場合は、アメリカン・エキスプレスやダイナースクラブがいいでしょう。

UnionPay・銀聯は中国、Discover Cardはアメリカ中心に加盟店があるので、国内利用がメインならあえて選ぶ必要はありません。

迷ったら高還元のクレジットカードを発行しよう!

この記事では、クレジットカードの作り方から選び方まで、幅広く解説しました。

発行スピードが最も早いのはインターネット申し込みなので、急いで発行したい方はインターネットから申し込みましょう。

クレジットカードはクレヒスという信用情報の積み重ねがとても大事なので、なるべく若いうちからクレジットカードを利用しておくのがおすすめ。将来ステータスカードを発行する際、審査で有利になりますよ。

また、どのクレジットカードを発行しようか迷った際は、とりあえず高還元のものを選びましょう。ポイント利用で年間数万円レベルの節約もできますよ。

自分のライフスタイルに合わせて、よりよりクレジットカードに出会ってくださいね。

どのクレジットカードを選べばよいかお悩みのあなたへ

次の章から、それぞれの申し込み方法の流れを説明するね。