クレジットカードの支払い

クレジットカードの分割払いを徹底解説

投稿日時:2019.09.20

あなたはクレジットカードを毎回1回払いでご利用ですか?普段はそれでも構いませんが、時には分割払いも便利ですよ。

「分割払いは手数料がかかるから」という声も聞こえますが、クレジットカードの支払い方には色々あって、中にはコストをかけずに分割できる方法もあります。

1回払いにこだわらず、ここらで一度、あなたもクレジットカードの支払い方法を見直してみてはいかがでしょう?あ

なたのカードライフをより快適なものにしてくれる「クレジットカード分割払い」を徹底解説します。

クレジットカード分割払いは便利!お財布のピンチにお役立ち

クレジットカードは1回払いを頑固に貫く方って意外と多いようです。でもカード代金の支払いが苦しくなってきたら、もっと柔軟な方がいいかもしれませんよ。

なぜなら万が一クレジットカード代金が引き落とせないと、あなたの大切な「信用」にも傷がついてしまうからです。そういう時は1回払いにこだわず、分割払いでピンチを切り抜ける方がずっと賢明です。

カード代金の延滞だけは絶対に避けたい

必ず毎月巡ってくるクレジットカードの支払日。あなたは毎回引落し口座をチェックしていますか?もしも残高不足だと、カード代金を引落すことができません。いわゆるカード代金の「延滞」ですね。

クレジットカード代金が引き落とせないと、このように重大な問題が生じます。

- 入金するまでカードが使えない

- 遅延損害金が発生する

- 信用情報に延滞のマークがつく

初めての延滞ではここまでには至らないのが普通ですが、度重なるとペナルティは避けられません。

カード代金を延滞すると罰金を支払う必要がある

なので「少々遅れたって大丈夫」と甘く見て延滞を繰り返せば、カード会社の対応は厳しくなってきます。

その結果あなたの大切な信用に傷が付くと、その後は他のクレジットカード審査やローン審査にも通りにくくなってしまうので要注意。

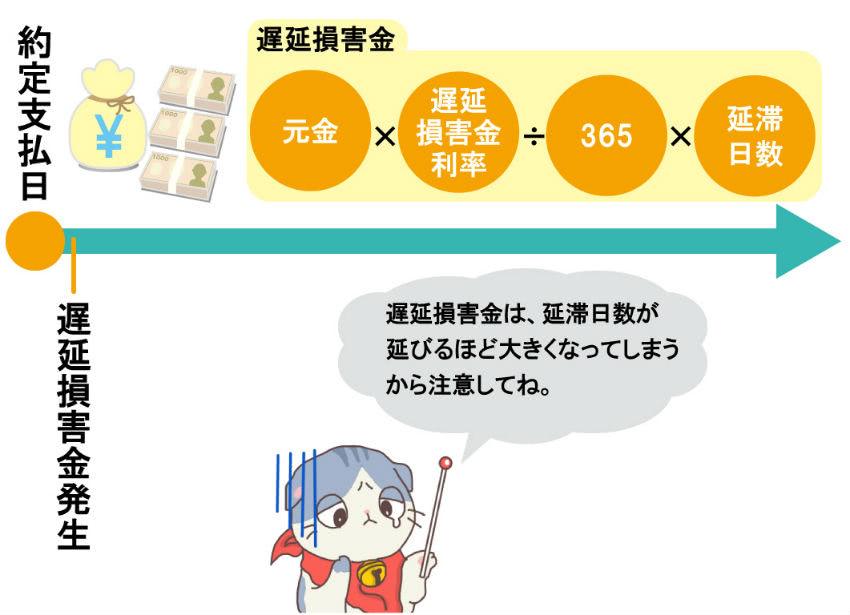

また延滞中は、カード会社に対して以下のような「遅延損害金」という罰金も支払わねばなりません。

-

・カード会社に支払うペナルティ

・残高に対しておよそ15%の年率

・入金までの日数分の代金を請求される

延滞日数が増えると損害金も増えるので、これがまた支払いの負担となるんですよね。

分割払いはピンチの時の救世主

このようにクレジットカード代金の延滞は、一般に考えられているよりもずっと深刻で影響も大きいのです。ならば「今月は口座残高が足りそうにない」となったら、もはやカード1回払いにこだわってはいられません。

こういう時こそさっさと分割払いを使いましょう。そうすれば請求金額を一気に減らすことができますよ。クレジットカード分割払いは、お財布のピンチを助けてくれる救世主的存在なんですね。

分割払いは請求を2回以上に分けて支払う方法

では分割払いとは一体どういうものなのか、どうやって使うのかを順番にご説明しましょう。

分割払いとは、一言で言うと「回数指定」の支払い方法です。

1回払いは支払日に請求額が一度に引き落とされますが、これを2回以上の分割にすれば、引落し金額を1/2や1/3、もしくはそれ以下に減らすことができます。

指定できる回数はカード会社によって異なりますが、以下のような分割払いが一般的です。

- 2回払い

- 3回~36回払い

あまり半端な回数は指定できませんが、あらかじめ設定された5回、6回、10回、12回といった中から好きな回数を選べます。

分割払いは回数指定だから安心

分割払いは回数が最初から決まっているため、比較的目安の立てやすい支払い方法です。初心者の方にも安心しておすすめできるのは、こういった性質があるからなんですね。

下表をご覧ください。これは支払い回数・期間・請求額の例を一覧にしたものです。

| 支払い回数 | 支払い期間 | 毎月の請求額 |

|---|---|---|

| 2回払い | 2ヶ月 | 利用代金の1/2 |

| 3回払い | 3ヶ月 | 利用代金の1/3+手数料 |

| 12回払い | 12ヶ月 | 利用代金の1/12+手数料 |

| 24回払い | 24ヶ月 | 利用代金の1/24+手数料 |

この表を見れば、回数を決めると支払い期間も決まることが分かるでしょう。支払い回数=完済までの月数ですから、支払い期間を間違えることはありません。

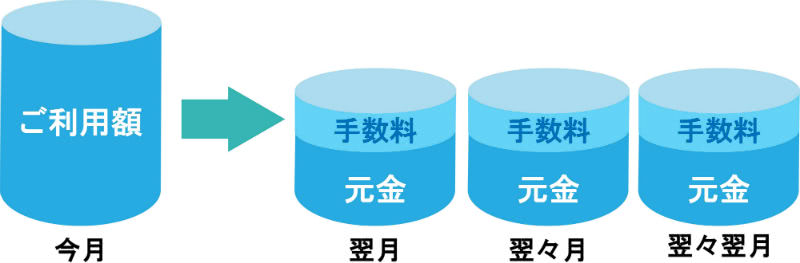

回数と期間が増えると手数料も増える

またカード代金の請求金額の方は、分割回数が多いほど少なくなります。これこそがピンチに役立つ分割払いの特質ですが、一方で支払い期間が長期化することにご注意ください。

分割払いには通常「手数料」がかかり、その金額は支払い回数が多いほど増えていくからです。

・分割回数が多いと手数料は高くなる

・手数料の年利は利用額の15%程度

分割回数が増えれば増えるほど、一方で手数料をたくさん支払わねばなりません。従って分割回数を選ぶ際には、この負担とのバランスを考える必要があります。なお手数料については、また後ほど詳しくご説明しますね。

2回払いなら金利手数料は不要

でも分割払いでも、手数料のかからない方法が一つだけあるんですよ。それが2回払いです。以下が2回払いの特徴です。

- 手数料はかからない

- 当月と翌月の2回に分けて支払う

- 利用時にお店で指定する

- 後から2回払いには変更できない

2回払いは手数料がかからないという点では特別なので、分割払いではなく「1回払い・2回払い」といった風に1回払いと一括りに扱われます。

2回払いなら、分割払い初心者の方でも手数料のことを考えなくていいので安心ですね。ただし2回払いは、買物をしたお店でのみ指定できる支払い方法です。

従ってこの支払い方法に対応していないお店では利用できませんし、後から2回払いに変更できないことにもご注意くださいね。

クレジットカード分割払いはカード会社によって対応が違う!各社の手数料一覧

クレジットカードの分割払いはカード会社によっても対応が異なり、選択できる支払い回数や利率も少しずつ異なります。

そこで次は、カード会社による対応の違いを見ていくことにしましょう。

多くのカード会社は後からでも分割払いに変更可能

クレジットカード会社は、それぞれ独自の基準や個性を持っています。例えばセゾンカードの場合、回数指定の分割払いそのものが存在しません。

クレディセゾンは多数のクレジットカードを発行していますが、支払い方法の選択肢は1回払いかリボ払いのいずれかになります。

なおリボ払いとは回数指定ができない支払い方法で、分割払い同様に割賦払いの一種です。しかしセゾンカードはカード会社の中でも特殊で、殆どのクレジットカードは以下のように様々な支払い方法に対応しています。

- 1回払い

- 2回払い

- ボーナス払い

- リボ払い

- 3回以上の分割払い

分割払いの支払い回数は最高36回まで指定できる

そこで実際のカード会社の、3回以上の分割払いへの対応を調べてみました。以下一覧表をご覧ください。

| カード会社 | 2回払い対応 | 分割払い対応 | 最高利率(手数料の年利) |

|---|---|---|---|

| 三井住友カード | 可 | 3回~36回 | 14.50% |

| エポスカード | 可 | 3~36回 | 15.00% |

| ライフカード | 可 | 3回~24回 | 14.90% |

| MUFGカード | 可 | 3回~24回 | 15.00% |

| 楽天カード | 可 | 3回~36回 | 15.00% |

| セディナカード | 可 | 3回~24回 | 14.96% |

| イオンカード | 可 | 3回~60回 | 12.42% |

| セゾンカード | 可 | 未対応 (リボ払いは可能) |

– |

このように最低3回から最大60回までの分割払いが可能となっています。またこの年利は最大利率ですから、支払い回数が少なければもっと低い年利で利用できます。一般に支払い回数が少なければ金利も低くなります。

イオンカードは分割払いの手数料が他社に比べて安い

ただ最大60回まで分割できるイオンカードは別です。大手クレジットカード会社の手数料と比較してもイオンカードの分割払いは全体に金利がとても低く、利率の設定も以下のようになっています。

10.05%~12.42%(金利アップ)

12.39%~12.04%(金利ダウン)

この通り24回払いまでは金利はアップしますが、その後ダウンするのが分かりますね。その結果、60回分割払いの金利は10回払い時と同率になります。

イオンをよく利用する方や電子マネーWAONを利用する方にも、イオンカードセレクトはおすすめですね。

イオンカードセレクトは唯一WAONへのチャージでポイントが貯まるクレジットカードで、WAONチャージ&利用でポイントの2重取りも可能となります。

また、WAONが標準搭載される点も便利ですし、20・30日はイオンで5%OFFなどイオンでの特典も満載です。

年会費も無料ですし、イオン銀行普通預金の金利がアップするなど、イオンユーザーの方にとっては必携のクレジットカードと言えるでしょう。

高い買物を長期間かけて支払いたい方にも、イオンカードはおすすめですよ。ただしイオンカードの場合、買物した後では1回払いから分割払いへの変更が効かないことにご注意くださいね(リボ払いには変更可能)。

エポスカードは分割払いでポイント2倍

分割払い(3回以上)を利用する事によってポイントが2倍になるお得なクレジットカードもありますよ。その名はエポスカードです。エポスカードは年会費が無料で海外旅行保険が大変充実している為、旅行用のサブカードとしても人気の1枚です。

優待が豊富な点も人気の理由の1つで、以下はその一例です。

- モンテローザグループ店舗ポイント5~10倍(期間によって倍率は異なる)

- 第一興商ダイニング:飲食代10%OFF

- カラオケ館:30%OFF

- イオンシネマ:500円引き

- 年4回マルイで10%OFF

その他にもレジャー施設や美容院などを割引価格で楽しめる10000店舗以上の優待は、このカード最大の利点と言えるでしょう。この特典だけで持つ価値が十分にあるお得なクレジットカードですよ。

しかも即日発行にも対応していますので、お急ぎの方にも最適です。

後から変更できるのは3回払い以上の分割払い

またどのカードも2回払いに対応していますが、先ほどもご説明したとおり、買物の後では2回払いに変更することはできませんのでご注意くださいね。

後から支払い方法を変更できるのは、3回以上の分割払いに限ります。

ただイオンカードのように、後から分割払い変更には対応していないカードもあることにご注意ください。

分割払いは締切日までに変更することが必要

なお買物した後に分割払いに変更する場合は、締切日にも気をつけましょう。これを過ぎてからでは、支払い方法を変えることができません。

この締切日はカード会社によって様々で、そのカードの締め日や支払日によっても違ってきます。

例えば三井住友カードの場合、支払日が2通りの選択制になっており、それに対して支払い方法変更の締切日が異なります。しかも以下のように金融機関によっても対応が変わります。

| 分割払い変更期限 | 金融機関 |

|---|---|

| 支払日の2営業日前まで | 三井住友 |

| 支払日の5営業日前まで | 三菱東京UFJ イオン ジャパンネット りそな その他 |

| 支払日の6営業日前まで | みずほ ソニー SMBC信託 スルガ その他 |

他のカード会社も、それぞれ分割払いへの変更期限が決まっていますので、ご利用のカードの公式サイトにてご確認ください。他社カードは上記の三井住友カードよりも締め切りが早い場合が多いので気をつけてくださいね。

特に休日と重なると締め切りが早まりますから、のんびりしていると間に合わないかもしれませんよ。

分割払い変更は会員サイトもしくは電話でも可能

分割払いへの変更は、通常会員サイトから、もしくは電話による手続きも可能です。Webサイトは夜間でもアクセスできるので、締め切り数分前でもギリギリ間に合う可能性があります。

中には会員サイトに未登録の方がいますが、便利な機能の多くがここを通じてでないと使えません。これを機会に、ぜひ登録を済ませておきましょう。

クレジットカード分割払いにはこんなデメリットもある!?

分割払いはピンチの際の救世主ですが、やはり問題もあります。次にクレジットカード分割払いの注意点を見ていくことにしましょう。特に「手数料」は重要ポイントですので、より詳しく掘り下げてみたいと思います。

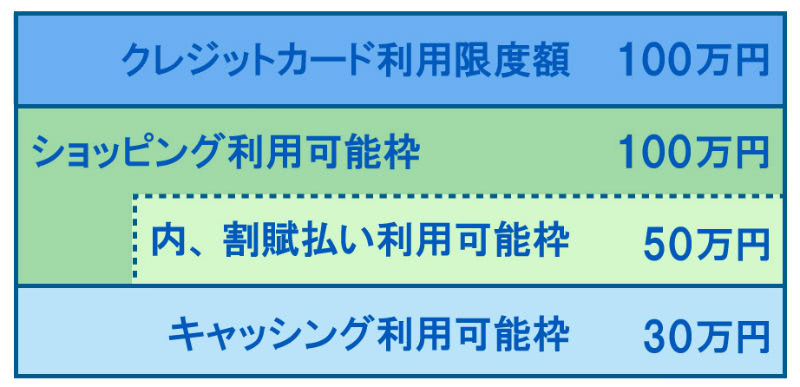

クレジットカードには限度額がある

でもその前に、意外と見落としがちな「限度額」のことにも触れておかねばなりません。クレジットカードには、ショッピング限度額、利用可能枠というものが設定されていることはどなたもご存知でしょう。

これは審査によって決まることですから、同じクレジットカードでも、持っている人が違えば限度額は異なります。カードをお持ちなら、是非一度会員サイトでショッピング利用限度枠を確認してみてください。そこにはこんな風に表示されているはずです。

- ショッピング利用可能枠

- ショッピング割賦払い利用可能枠

- キャッシング利用可能枠

今回問題となるのは、このうちの「ショッピング利用可能枠」と「ショッピング割賦払い利用可能枠」の2つです。

分割払いには利用上限が決まっている

特に気をつけたいのが「ショッピング割賦払い利用枠」です。なぜならこれこそが「分割払いに使える上限額」だからです。

従って、もしも「ショッピング割賦払い利用枠」が0円になっていたとしたら、残念ですが1回払いしか使えません。幾らかでも金額が設定されていれば分割払いは可能ですが、利用はその金額の範囲内に限られます。

ショッピング利用可能枠: 50万円

ショッピング割賦利用可能枠: 30万円

例えば割賦可能枠が30万円に設定されている場合、分割払い残高が30万円を越えると、後は1回払いしかできません。

上記例の利用枠は、1回払い(+2回払い)と割賦払い含めて50万円使えるという意味です。利用残高の総額が50万円を越えると、支払いが済むまでこのカードは使えないのです。

割賦枠や利用限度額については下記の記事で詳しく解説していますので、より理解を深めて頂く為にも是非あわせてご覧くださいね。

クレジットカード利用限度額オーバーにご注意

でもいつもよりカード利用の多い月には、この限度額を超えてしまうことも。限度枠を越えると、急にクレジットカードが使えなります。

お店のレジで「このカードは使えません」と突っ返されてしまうなんて、誰だって御免ですよね。でもこれは意外とどなたにでも起こり得る話なんですよ。

分割払いを使い始めたばかりの人はご注意

特に気をつけて頂きたいのが、これまで1回払いばかりだった人が、急に分割払いも使い始めるようになったケースです。

なぜなら1回払いは支払日ごとに限度額が元に戻りますが、分割払いだとそうはいかないからです。

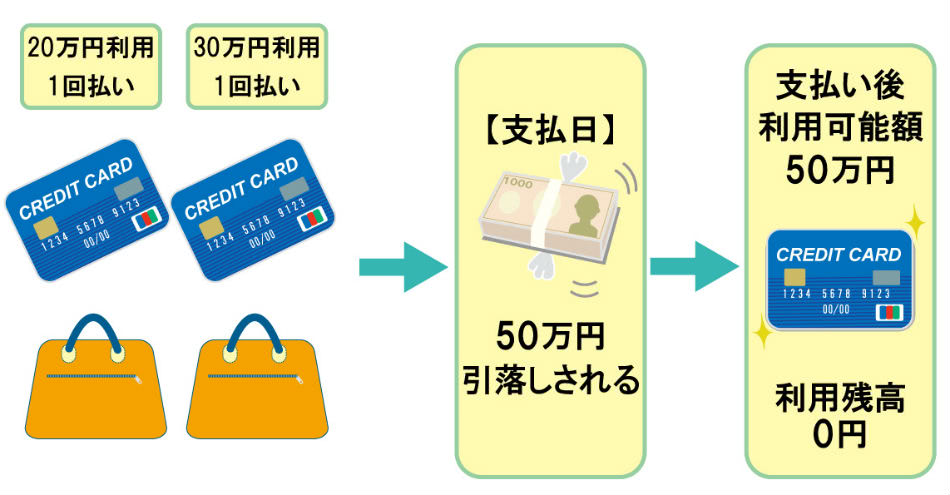

これを実際の使用例を使ってご説明しましょう。以下は「限度枠50万円・割賦払い枠30万円」のクレジットカードの支払日直後の状況です。2度買物をしてどちらも1回払いにしたので、支払日には合計50万円が引き落とされます。

・【30万円利用 → 1回払い】

→支払日に50万円引き落とされる

■支払後の利用限度枠:50万円(利用残高:0円)

このように1回払いなら、支払日が済めば利用限度枠は満額の50万円に戻ります。

分割払いが増えると限度額はなかなか復活しない

では分割払いを併用するとどうなるでしょうか?以下は30万円の買物を2回払いにしたケースです。30万円の2回払いなので、今回支払うのは1/2の15万円だけですね。

・【30万円利用 → 2回払い】

→支払日に35万円引き落とされる

■利用限度枠:35万円(利用残高:15万円)

支払日いは1回払いの20万円と合わせて35万円が引き落とされ、残りの15万円は残高として翌月の支払いに持ち越しとなります。

支払日が済んでも、利用枠は満額にはならないことにご注目ください。この場合、支払日直後の限度額は35万円までしか戻っていません。

このように分割払いを使えば、その残高が利用枠を圧迫します。分割払いが多くなるに従って、利用限度枠はますます減り、なかなか元には戻りません。

分割払いは1回払いよりも限度額が減りやすい

これを言い換えると、分割払いは1回払いよりも限度額上限に達するスピードがより早いとも言えるでしょう。つまり1回払いと同じ調子で分割払いを使えば、いつ限度額を越えてカードが使えなくなるか分からないのです。

分割払いを使うようになったら、必ずカード利用残高の増減をチェックするようにしてください。あなたのカードの限度額と現在の利用可能枠は、クレジットカードの会員サイトでいつでも確認できます。

分割払いすると必ず手数料がかかる

さて次は、いよいよ問題の「手数料」のご説明です。2回払いには手数料は不要ですから、ここから先は3回以上の分割払いについてのお話になります。

分割払いには必ず手数料が発生しますが、これを知っているだけでは不十分です。手数料・請求額・支払い期間、この3つの関連性をよく理解することが大切です。

支払い回数が増えるとどうなるか、以下をしっかり頭に叩き込んでおいてくださいね。

- 支払い回数が多い → 毎月の請求額は少ない

- 支払い回数が多い → 支払い期間が長期化する

- 支払い回数が多い → 手数料が増える

なぜならカードの使いすぎによる失敗は、分割払いで請求額が少なくなることがきっかけで起きることが多いからです。

支払い期間が長期化することや手数料が増えることを忘れていると、支払い能力以上にカードを使いすぎてしまうので気をつけてくださいね。

手数料は分割回数が多いほど高くなる

ではクレジットカード分割払いの手数料って、一体どのくらいかかるものなのでしょうか?手数料の利率はカード会社によって異なりますが、大きな差はありません。

それよりも、分割回数によって手数料が変わることにご注意ください。以下はあるクレジットカードの分割払い手数料の年率の一例です。

| 支払回数 | 実質年率(%) | 100円あたりの手数料(円) |

|---|---|---|

| 3回 | 12% | 2.01円 |

| 6回 | 13.75% | 4.02円 |

| 12回 | 14.50% | 8.04円 |

この表を見ると、支払い回数(支払い期間)が増えれば増えるほど、手数料の利率がアップして支払う金額が多くなることがわかるでしょう。

100円あたりの手数料を見ると、支払い回数が増えてもそれほど負担にはならないような気もしますが、現実の使用感はどうなのでしょうか?

10万円の3回・12回分割払いの手数料の差は6千円以上

そこで上記の利率で、「10万円のカード代金」を分割払いにした場合の「手数料の総額」を比較してみました。

| 支払い回数 | 支払い期間 | 手数料の総額 |

|---|---|---|

| 3回払い | 3ヶ月 | 2,010円 |

| 12回払い | 12ヶ月 | 8,040円 |

なお10万円の利用に対する手数料は、先の表の「100円あたりの手数料」を使って計算しています。この計算によると、3ヶ月で支払い終わる場合と1年かけて支払う場合の手数料は、総額で6,000円以上も差が出ることが分かります。

追加入金すれば手数料を節約できる

しかし12回払いにしたからといって、必ずしも最終日までスケジュール通りに支払わねばならない訳ではないですよ。分割払いは、支払いの途中で一括入金も可能だからです。

そこで是非おすすめしたいのが、余裕ができたら残高を一括払いにするという方法です。これなら分割払いを使っても手数料を節約できます。

これを追加入金、繰上げ返済とも言います。分割払いは、お金に余裕ができたらいつでも追加入金して完済を早めることができますよ。繰上げ返済には以下のような大きなメリットがあります。

- 支払いがより早く終わる

- 手数料を節約できる

例えば「今月はどうしても余裕がない」という時には36回払いに変更し、後はできるだけ早く全額返済すれば、最小限の手数料で上手くピンチを切り抜けることができるでしょう。

手数料不要の分割2回払いを上手く活用し支払日も安心

分割2回払いなら手数料もかかりません。

分割回数はカード会社にもよりますが、2回、3回から通常24回や36回、中には60回まで対応しているカードもあります。

より金利の低いクレジットカードを選ぶことも大切ですが、支払いに余裕ができれば繰上げ返済で残高を減らしましょう。これによって分割払いの手数料を節約できますよ。

どのクレジットカードを選べばよいかお悩みのあなたへ