スマホ決済

ゆうちょPayのメリットデメリット!手軽にスタートできるQRコード決済

投稿日時:2020.08.24

当初の予定より遅れること数ヶ月、2019年5月8日からゆうちょPayがスタートしました。「また◯◯Pay?」と思った方も、このスマートフォン決済には一見の価値がありますよ。

というのもこの決済方法にはクレジットカードが不要で、銀行口座だけですぐにスタートできるからです。しかもゆうちょPayなら駅の券売機から現金を引き出すことも可能です。

ゆうちょPayは他のスマホ決済とは一味違うんですね。これからこのゆうちょPayについて徹底解説します!スマートフォン決済をまだ使ったことのない方もぜひご覧ください。

ゆうちょPayはクレジットカード不要!安心確実なスマホ決済

コンビニの買物や駅の改札も、スマートフォンひとつでこなせる時代になりましたね。しかしモバイル決済にはクレジットカードが必要ということもあって、なかなか手を出せない方が多いようです。

今回ご紹介するゆうちょPayは、実はそんな方にこそおすすめです。

ゆうちょPayにはクレジットカードが必要ない

ゆうちょPayにはクレジットカードが必要ありません。なぜならこの新しい支払い方法は、ゆうちょ銀行の口座と直結しているからです。

ゆうちょPayを始めるには銀行口座とスマホがあればOK!その他のカード類は一切使用しません。なのでこれまで現金主義を通してきた人も、ごく自然にスマートフォン決済をスタートできるのです。

審査不要で年齢制限もなし

しかもゆうちょPayの申し込みには審査も不要ですし、年齢制限も設けられていません。ゆうちょ銀行の口座を持っている人であれば、未成年でも高齢の方でもOK!例えクレジットカードを作れない状況の方でも、ゆうちょPayなら大丈夫です。

これはゆうちょPayが、即時引き落としタイプの安全確実な決済方法だからです。

・クレジットカード不要

・ゆうちょ銀行の口座と直結

・利用と同時に即時引き落としが実行される

利用上限は1日200万円・1か月500万円とタップリ

またゆうちょPayは使える金額が大きいことも特徴で、1日につき200万円、1か月では500万円まで利用可能です。

一方で他のスマホ決済の限度額を調べてみると、いずれも以下の様にクレジットカード限度額の範囲内・もしくはそれ以下で、ゆうちょPayの限度額がダントツだということがわかります。

| スマホ決済 | 利用上限 |

|---|---|

| ゆうちょPay | (日)200万円、(月)500万円 ※口座残高の範囲内 |

| Apple Pay | ※カード利用可能枠の範囲内 (1回2万円超は使えない場合がある) |

| Google Pay | ※カード利用可能枠の範囲内 |

| PayPay | (月・日)5,000円〜250,000円 ※クレジットカード利用時 |

| 楽天Pay | (1回)50万円 ※カード利用可能枠の範囲内 |

つまり一般的なスマホ決済の場合、カード決済額が多い月には限度額不足から使えなくなってしまう危険性もある訳です。しかしゆうちょPayは限度額がたっぷり!これならいつでも安心して買物ができるでしょう。

利用上限を設定できるので使い過ぎの心配がない

もちろんゆうちょPayの限度額が「1日200万円・1か月500万円」といっても、実際に使えるのはゆうちょ銀行口座残高の範囲内の話ですよ。

もしもあなたの口座残高が50万円なら、ゆうちょPayの利用上限もやっぱり50万円です。いずれにしても口座残高をすべて使い果たす訳にはいきませんから、どなたも自分なりにゆうちょPayの利用上限を決めておいた方がいいですね。

ゆうちょPayなら利用上限を自由に設定できるので、使い過ぎの心配はありません。

ゆうちょPayの利用履歴はアプリでいつでも確認できますから、家計の管理ツールとしても自信を持っておすすめできます。

ゆうちょPayはデビット方式だから安心!キャッシュアウトにも対応

ゆうちょPayを一言で言えば「モバイル版のデビットカード」です。銀行口座と直結しているため、ゆうちょPayは他のスマートフォン決済には真似できないことも出来るんですよ。

次にゆうちょPay独自の機能をご紹介しましょう。

デビットカード同様に使い過ぎの心配がない

ここで改めて決済方式について確認しておきたいと思います。以下の表はクレジットカード・デビットカード・ゆうちょPay、それぞれの決済方式の違いを比較したものです。

| 決済方法 | 決済タイプ | 特徴 |

|---|---|---|

| クレジットカード | 後払い(ポストペイ) | カード会社が一時的に立て替える |

| デビットカード | 即時 | 銀行口座と直結 |

| ゆうちょPay | 即時 | ・銀行口座と直結 ・スマートフォン決済 |

この中ではクレジットカードだけが後払い(ポストペイ)方式です。

クレジットカードは残高不足でも決済できる

後払いとはカード会社が一時的に代金を立て替えてくれる仕組みのことで、実際に口座からお金が引き落とされるのは数週間以上先になります。

つまり使った時点で口座残高が不足していても、クレジットカードなら商品を購入できてしまうんですね。

初期費用0円なので店舗も導入しやすい

またゆうちょPayは、店舗側にとっても堅実な決済方法だと言えます。なぜならゆうちょPayには特別な機材が不要で、初期費用0円で導入できてしまうからです。

- 初期費用0円(リーダーなど専用端末は不要)

- 月額利用料金0円

- 決済手数料(3%程度〜)

ゆうちょPayは決済手数料も安い

上記の「決済手数料」とはゆうちょPayと契約したお店(パートナー)が負担する費用のことで、クレジットカードの決済手数料よりも安くなっています。

初期費用0円でしかも手数料が割安ですから、ゆうちょPayどんなお店にも導入しやすいんですね。

コクミンやヤマダ電機で使える

ではゆうちょPayはどのようなお店で使えるのでしょうか?ゆうちょPay加盟店は、サービス開始の2019年5月8日から増え続ける一方です。

以下はゆうちょPayが使えるドラッグストアです。

以下は家電量販店です。

ミニストップ、セブン-イレブン、ファミマも対応

ゆうちょPayが使えるコンビニは最初はミニストップだけでしたが、現在ではセブン-イレブンやファミリーマートも対応を始めました。

その他松屋など飲食店、スーパーマーケットのオークワ、東急ハンズやジャンカラでもゆうちょPayが使えます。

ゆうちょPayはとにかく導入コストが安いので、上記のような大型チェーン店だけではなく、中小規模の店舗にも次第に浸透していくと考えられます。

以下がゆうちょPayのロゴマークですので、街ではこれを目印にしてくださいね。

銀行Payと相互乗り入れだから使いやすい

またゆうちょPayは他の銀行のスマホ決済サービスとも連携しており、それぞれ相互乗り入れできるという強味もあります。以下が銀行Payのネットワークです。

将来的にはここに広島銀行、三井住友銀行が加わる予定です。

YOKA!PayやはまPay加盟店でも使える

以下が各銀行のスマホ決済サービス(銀行Pay)の名称一覧です。例えば九州に行けば、YOKA!Payの対応店でもゆうちょPayが使えますよ。

| 銀行名 | 銀行Payの名称 |

|---|---|

| 横浜銀行 | はまPay |

| 福岡銀行 | YOKA!Pay |

| 熊本銀行 | YOKA!Pay |

| 親和銀行 | YOKA!Pay |

| 沖縄銀行 | OKIPay |

| 北陸銀行 | ほくほくPay |

| 北海道銀行 | ほくほくPay |

他の銀行PayもゆうちょPayと同様に、今後も加盟店が増えてどんどん使いやすくなっていくでしょう。

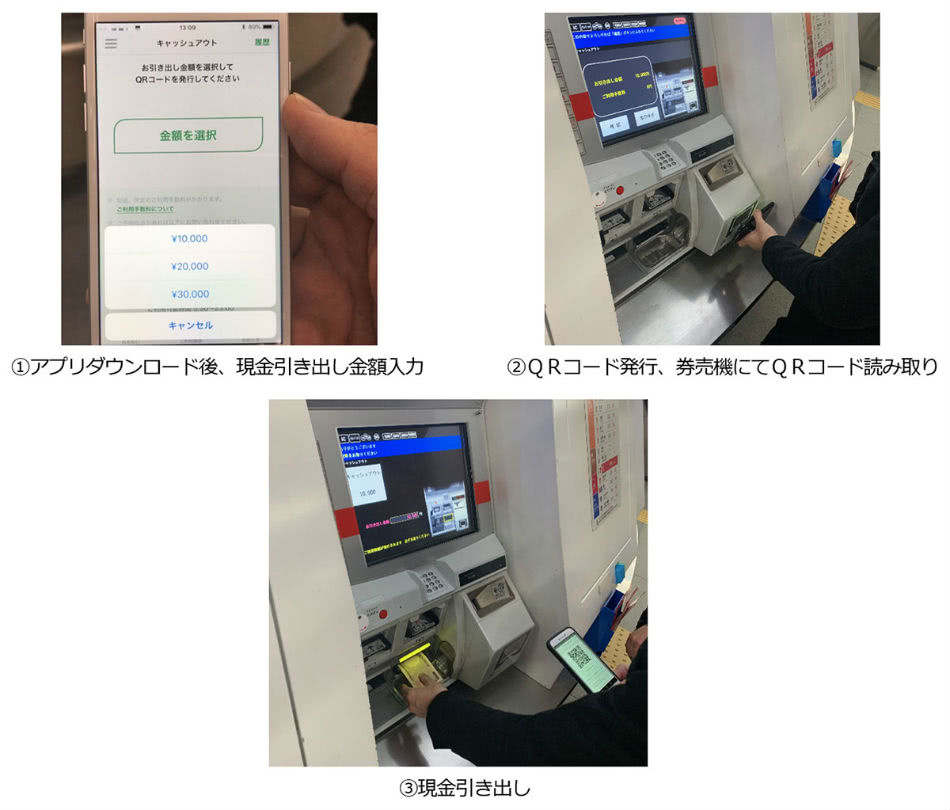

東京・神奈川の駅券売機で預金を引き出せる

もう一つ、忘れてはいけないゆうちょPayの特徴的な機能が「キャッシュアウト」です。これは駅券売機からスマホで現金を引き出せるという、日本初の画期的なサービスです。

・駅券売機から預金を引き出せる

・利用可能時間:5時30分〜23時

・利用限度額:3万円

外出先で持ち合わせが足りなくなった時など、駅の券売機から出金できれば助かりますよね。

東横線や目黒線などの駅自販機が対象

現時点でキャッシュアウトサービスが使えるのは以下の東急線の各路線で、世田谷線とこどもの国線は対象外です。

- ○東横線

- ○目黒線

- ○田園都市線

- ○大井町線

- ○池上線

- ○東急多摩川線

- ×世田谷線

- ×こどもの国線

キャッシュアウトには手数料がかかる

この便利なキャッシュアウトサービスは、ゆうちょPay開始直後は無料で使えましたが、現在では以下の様に手数料がかかります。

- 平日(終日):110円

- 土日祝(終日):220円

ゆうちょPay(ペイ)はコード読み取り式!始め方&使い方と注意点

ここまでで、ゆうちょPayとはどういう決済方法なのかご理解いただけたと思います。次にゆうちょPayの始め方と使い方をご紹介しましょう。

スタート方法は簡単なので、どなたもすぐにスマホ決済が使えるようになりますよ。

スタートは簡単!申し込み当日から使える

あなたが既にゆうちょ銀行の口座をお持ちなら、ゆうちょPayのスタートはとても簡単です。このスマホ決済にはクレジットカードが必要ないため、以下の手順で設定を済ませるだけでいいからです。

2.アプリで初期設定(ゆうちょ銀行の口座番号などを登録)

新たにやるべきことはと言えばゆうちょPayアプリをダウンロードするだけ。もちろんゆうちょPayアプリはiOSとAndroidいずれにも対応します。

通帳は郵便局かゆうちょ銀行で即日発行

まだゆうちょ銀行をご利用でない方は、ゆうちょPayアプリをダウンロードする前に以下の手順で口座を新規開設してください。

2.申込書に必要事項を記入

3.窓口に提出(※印鑑と本人確認書類が必要)

4.その場で総合口座通帳が発行される

最寄りの郵便局かゆうちょ銀行に行けば、すぐその場で総合口座通帳を手に入れることができます。

「ゆうちょダイレクト+(プラス)」は郵送で口座開設できる

郵便局や銀行まで足を運べないという方は、無通帳型総合口座 「ゆうちょダイレクト+(プラス)」がおすすめですよ。こちらならオンライン+郵送で申し込めます。

2.申込書が郵送で届く

3.申込書に必要事項を記入・押印、本人確認書類の写しを添付して返送

4.利用案内が郵送で届く、キャッシュカードは別送

5.ゆうちょダイレクトに登録

ただしこの方法には時間がかかるのが問題です。郵送でキャッシュカードが届くまでには少なくとも数日以上を要するので、お急ぎの方には向きません。

お店のレジでは「ゆうちょPayで!」と指定

では次にゆうちょPayのお店での使い方をご説明しましょう。ゆうちょPayもしくは銀行Payの対応店のレジでスマートフォンを準備したら、以下の手順で清算してください。

2.お店側が表示するQRコードをスマホで読み取る

3.清算完了、口座から即時引き落とし

4.利用通知メールが届く

支払い方法を指定して、お店が表示するQRコードをスマートフォンで読み取れば完了ですので簡単ですね。清算が完了すれば通知メールが届くので、その場でお金の動きを確認できる点も安心です。

なお加盟店のレジでは、清算の前に必ず店員に「ゆうちょPayで」もしくは「銀行Payで」と伝えてください。

キャッシュアウトには券売機のQRコードを読み取る

次はキャッシュアウトサービスの使い方です。といっても特に説明の必要もありません。店舗レジの精算時と同様に、以下のように券売機で表示されるQRコードをスマートフォンで読み取ればいいだけです。

手順はその都度画面に表示されるので、初めての方でも間違うことはないでしょう。

加盟店は少ないが今後に期待できる

この通りゆうちょPayは利便性の高い決済方法ですが、デメリットとしては以下の2点が考えられます。

- 加盟店が少ない

- ポイントが貯まらない

ただしゆうちょPayは国際ブランドつきのクレジットカードと比較すれば確かに加盟店の数は少ないですが、銀行Payの全てのネットワークで使えますからそれほど不自由はしないはずです。

加盟店は増える一方なので、ゆうちょPayは今後もますます便利になっていくでしょう。

ポイント還元のないことは致命的欠点か?

残るデメリットはポイントが貯まらないことです。

以下のように一切ポイント還元のないことは、ゆうちょPayの致命的な欠点だと言えるでしょう。

- × カードポイントがつかない(クレジットカードを使わないため)

- × 加盟店でもポイントはつかない

これについてはどうしようもないですが、還元が全く無いかというとそうではありません。「ゆうちょPay公式ツイッター」には随時キャンペーンやクーポン配信のお知らせが掲載されますので、そちらをぜひ見逃さないようにしてください。

ゆうちょPayはスマホ決済とキャッシュアウトで現金派にも便利

2019年5月8日に始まったゆうちょPayは、今流行のコード読み取り方式のスマートフォン決済です。加盟店での支払いに使えるだけでなく、駅券売機からのキャッシュアウト(現金引き出し)も可能です。

ゆうちょPayは銀行口座との直結型でクレジットカードを介在させないため、未成年の方でもOK!ゆうちょPayはクレジットカード嫌い・現金主義の方にも向く安心確実なスマホ決済です。

ポイントが貯まらないことが唯一の欠点ですが、公式ツイッターではキャンペーンやクーポン配信のお知らせをチェックできますよ。

どのクレジットカードを選べばよいかお悩みのあなたへ