クレジットカード審査

派遣社員・契約社員の方におすすめのクレジットカード!審査基準も解説

投稿日時:2020.06.01

派遣・契約社員だと、正社員と比べてクレジットカードの審査に通りづらいのでは?と心配している方も多いと思います。

きちんと仕事をして、毎月決まったお給料をもらっていたとしても、正社員と比べると「不安定である」と思われてしまうというのは事実です。

しかし、派遣・契約社員だからといって、クレジットカードが作れないということではありませんので、安心してください。

今回は、派遣・契約社員でもクレジットカードを作りやすくするポイントをご紹介しますので、そのポイントを抑えて申し込みをしてみてください。

また、審査のハードルが低いといわれるクレジットカードも併せてご紹介します。審査に落ちてしまい、どのカードなら申し込めるのかな?と探している方も、ぜひ参考にしてください。

派遣・契約社員のクレジットカード審査について

派遣・契約社員だと、正社員と何が違うのでしょうか。

残念ながら、正社員と比べると「有期雇用」という点で、審査に通りにくくなることがあるようです。

派遣・契約社員は正社員より審査が不利な理由

派遣・契約社員は「有期雇用」ですから、1つの会社で勤められる期間が決まっています。

定期的に職場が変わるため、どんなに一生懸命仕事をしていたとしても、「収入の安定性に欠ける」と判断されてしまうことがあります。

勤続年数というのは「安定収入」の一つの目安となるため、正社員であっても勤続年数が短いと審査に通らないことがあるくらいですから、これは雇用形態に関わらず重視されるところなのです。

派遣社員と契約社員の最大の違いは『所属』にあり

まずは、派遣社員と契約社員の定義をそれぞれ簡単にご紹介しましょう。

人材派遣会社と雇用契約を結んだうえで、派遣元の指示で他の企業に派遣され、勤務する。

日常的に勤務するのは派遣先の企業だが、所属はあくまでも派遣元になる。

就業先の企業と直接雇用契約を結ぶ。その際、勤務期間についてはあらかじめ期限が定められている。

契約期間を超えても勤務可能な場合もあるが、その際には雇用先の企業との合意のうえで契約更新をする必要がある。

派遣社員と契約社員の最大の違いは、雇用契約を取り交わす対象です。

契約社員は勤務先の企業と直接雇用契約を結び、籍を置くことになるのに対し、派遣社員の場合は常に派遣元の企業に籍を置くことになり、実際に勤務する企業と雇用契約を結ぶことはありません。

期間に限りがあるという点では、派遣社員も契約社員も同様なので、どちらも「非正規雇用」に分類され、クレジットカード会社には「収入が不安定である」と判断されてしまうことが多いのです。

労働者派遣法改正の豆知識

労働者派遣法が施行されたのは、1986年です。様々な改正を経て、今では「同じ事業所で働けるのは3年」という規定があります。

この事業所とは、部署が変われば一度リセットされますので、例えば最初は営業部で3年働いて、次は経理部で3年という働き方は可能です。

ただ、このような人事異動ができなかった場合には、その会社で3年を超えて働くことはできません。

派遣先の会社がとても働きやすく、もっと長く働きたいと思っても、会社の人事制度によって異動ができない場合には次の会社に移らざるを得なくなるのです。

そうなりますと、どうしても1つの会社での勤務期間が短くなってしまい、クレジットカードの審査という点ではやや不利になってしまうのです。

両親と同居している人は有利

ただし、雇用形態に関わらず、有利になる場合があります。それが、両親と同居している場合です。

独身で親と別居しており、なおかつ派遣社員として働いていると、支払いが滞った時にどこかへ引っ越されてしまうかもしれません。

しかし、派遣社員でも契約社員でも、両親と同居していれば、何かあった時に連絡をする家族がいます。保証人というわけではありませんが、連絡できる家族がいるということで、審査のハードルはぐんと下がります。

派遣・契約社員が作りやすいおすすめのクレジットカード4選

ここからは、派遣・契約社員の方におすすめのクレジットカードを厳選して3枚ご紹介していきますね。

間口が広いVISAOカード

VISAOカードは申し込み手続きはわずか10分。インターネットから申し込んで、最短翌営業日には発行してくれます。年会費も無料で、18歳以上なら誰でも申し込めます。(高校生は除く)

学生でも申し込めるカードですから間口は広く、派遣・契約社員であっても、普通に収入を得ている人であれば、勤続年数に限らず発行してもらえる可能性の高いカードです。

三菱UFJニコスが発行しているカードで、お買い物で貯まったポイントは自動でキャッシュバックしてくれるシステムというのも嬉しいですね。

携帯電話料金やインターネットプロバイダー料金、ETC料金は常にポイント2倍と還元率も高く、人気の1枚です。

年会費が無料にも関わらず、充実した海外旅行保険が付帯するなどスペックが高い点も魅力ですね。

| 年会費 | 無料 |

|---|---|

| スペック |

・最短翌営業日発行 ・オートキャッシュバック機能 ・最高2,000万円の海外旅行傷害保険(利用付帯) ・最高100万円のお買い物保険 |

優待豊富で誕生月ポイント3倍!ライフカード

ライフカードも最短3営業日に発行が可能と対応スピードが早いクレジットカードです。

申し込み資格を見ますと、「国内居住の電話連絡が可能な方」となっていますので、派遣・契約社員でも作りやすいカードの一つといえます。

年会費も無料ですし、誕生月はポイント3倍と還元率も高く人気の1枚です。

このカードの最大の魅力は豊富な優待で、カードを提示するだけでホテルが10%割引で宿泊できたり、レジャー施設などを優待価格で楽しめますので、おでかけにも役立つカードですよ。

| 年会費 | 無料 |

|---|---|

| スペック |

・最短3営業日で発行 ・入会初年度はポイント1.5倍 ・誕生月はポイント3倍 ・年間50万円の利用で300ポイント、次年度1.5倍 ・利用限度額最高200万円 |

流通系は間口が広い!セブンカードプラス

クレジットカードの中でも、流通系のカードは比較的作りやすいといわれています。セブンカードプラスはセブンイレブンやイトーヨーカドーを運営する、セブン&アイグループが発行しているカードなので、間口が広いといわれるカードの一つです。

セブン&アイグループでは常にポイント2倍、8のつく日はイトーヨーカドーで5%OFFなど、セブン&アイグループ店舗をお得に楽しめるカードです。

これらの店舗をよく利用する方や電子マネーnanacoを利用する方に一押しのクレジットカードですよ。

セブンイレブンの電子マネー「nanacoカード」は、レジで申し込むと発行手数料として300円かかります。しかしこのクレジットカードなら、年会費も発行手数料も無料なので、300円を節約できますね。

このカードは唯一nanacoにオートチャージ設定ができるカードで、nanacoチャージでも0.5%のポイント還元が受けられます。

無料でnanacoを手に入れたい方にもおすすめの1枚です。

| 年会費 | 無料 |

|---|---|

| スペック |

・ETCカード無料 ・セブン&アイグループでポイントお得 ・「8」のつく日はイトーヨーカドー5%オフ ・nanacoボーナスポイント ・セブン旅デスク優待 ・JCB選択で会員限定サービス ・VISA選択で会員限定サービス |

最短即日発行可能!ACマスターカード

最短で即日発行してくれるACマスターカードは、消費者金融系のクレジットカードで、派遣・期間契約社員、パートアルバイトの方でも申し込みOKです。

公式サイトにも「パートアルバイトの方OK」どしっかり明記されていて、正社員でなくても申し込みやすいカードの一つです。

年会費も無料ですし、毎月0.25%をキャッシュバックしてくれるシステムもありがたく、買い物にも便利なカードです。

| 年会費 | 無料 |

|---|---|

| スペック |

・最短即日発行 ・利用限度額最高300万円 ・毎月0.25%を自動でキャッシュバック ・リボ払いは一括でも返済可能 |

上位ランクのカードはクレヒスを作ってから

クレジットカードは本当にたくさんの種類がありますので、少しでもサービスが充実しているほうがいいと思いますよね。

たしかに、上位ランクのクレジットカードは、年会費が高くなったとしも、満足のいく特典がついているものです。

しかし、クレジットカードはランクが上がるほど審査が厳しくなるものです。返済能力はもちろんのこと、その人の社会的地位なども求められる場合があるからです。

一般カードをまず作って、良いクレジットヒストリーを積み重ねていけば、カード会社から招待が来ることもあります。また、自分で申し込んでも特に問題なければ落とされることもないでしょう。

もしも審査に落ちたら半年待とう

そうはいっても、なんらかの理由で審査に落ちてしまう可能性はゼロではありません。そのような場合には、無理をせず、空くなくとも半年は時間をおいてから申し込むことをおすすめします。

クレジットカードの審査に落ちた情報は半年残ります。その状態で申し込むと、審査に落ちるような理由があった人、ということで、後から申し込んだ審査でも落ちてしまう可能性があるからです。

派遣・契約社員がクレジットカードの審査に通るためのポイント

独身で一人暮らしをしている派遣・契約社員の方がスムーズに審査を通過するには、どうすれば良いのでしょうか。

いくつかポイントがありますので、参考にしてください。

一つのところでしばらく勤務してから申し込む

派遣・契約社員の勤務期間が短いとはいっても、1年以上あれば問題ありません。

最低でも半年は勤めてから申し込みをすれば、審査を通過しやすくなります。

半年でも大丈夫なの?と不安になるかもしれませんが、これは有給休暇の取得開始と関係があります。新しい職場に勤めた始めた時、半年経てば有給休暇が取れるようになります。

有給が取れるようになると辞めてしまう人が少なくなる傾向にあるため、安定した収入があるかの判断の一つの目安になるのです。

クレジットヒストリーをきれいにしておこう

もし、ローンなどの借り入れがある場合には、なるべく返しておくことをおすすめします。また、過去に返済の滞納などがあった場合には、その記録がいつ消えるのかを知りたいところです。

信用情報機関に情報開示請求ができますので、心配な人は取り寄せてみましょう。

- CIC(シーアイシー):クレジットカード、消費者金融携帯料金など

- JICC(日本信用情報機構):クレジットカード、消費者金融など

- KSC(全国銀行個人信用情報センター):金融機関、奨学金など

情報の保管期間はおおよそ5年ですが、KSCの自己破産情報は10年です。

申込書を不備なく記載する

申込書をきちんと記載するのは、基本中の基本です。最近では、インターネットで申し込むことが多くなっていますので、入力ミスなどがないか、何度も確認してから申し込むようにしましょう。

例えば、今の会社の勤続年数が2年なのに、4年と打ってしまうなどです。派遣社員なので2年ではないですか?などと確認してくれることはなく、クレジットヒストリーと内容が違うとして、審査に落とされてしまうかもしれません。

うっかりでは済まないので、きちんと確認してから申し込むよう、気をつけてください。

派遣先ではなく派遣元を勤務先として記載する

派遣社員の方は、勤務先を書く時に、今実際に勤めている会社なのか、派遣元の会社を書くのか、迷ってしまうと思います。

勤務先は、派遣元の会社名を記入します。労働契約を結んでいるのは、派遣元の会社だからです。

クレジットカード会社から在籍確認の電話が来た時に、プロパーの社員であれば名前を知られていると思いますが、派遣社員の方の名前は知らないという人もいます。

万が一、「そのような人は弊社にはおりません」などを回答されてしまうと、虚偽の申告とみなされてしまいます。

また、クレジットカードの申し込みをした時にはAという会社に勤めていたけれど、審査の途中でBという会社に派遣先が変わる可能性もゼロではありません。

その場合も、在籍確認でNGとなってしまいますので、勤務先は派遣元を書いておきましょう。

確実に在籍していると答えてくれる電話番号を記入する

派遣元の電話番号を記入するとなると、自分が仕事をしている間に電話がかかってきた時に、自分は出られません。

ですから、あなたのことを知っている人が出てくれるようにしておかないと、派遣先で仕事をしていると答えてくれないかもしれません。

あなたが間違いなく在籍している旨を答えてくれるよう、確実に答えてくれる人に繋がるようにしておくことが大切です。

なるべく審査の間口が広いクレジットカードを選ぶ

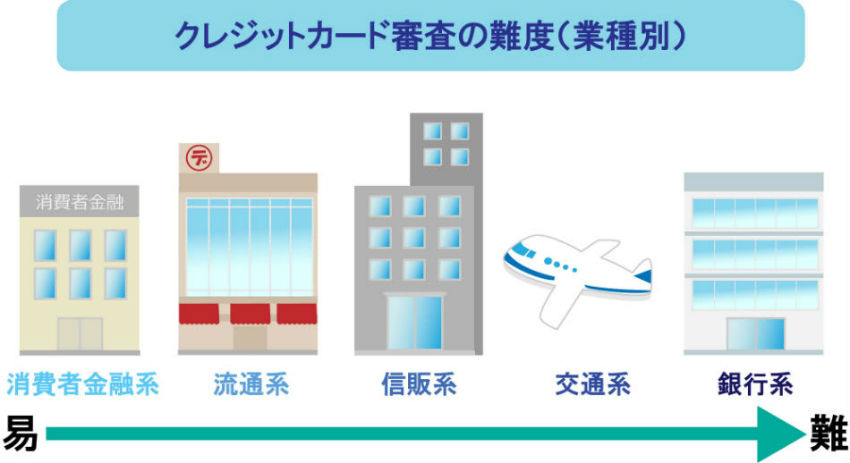

クレジットカードの審査はカードの種類によって審査の難度が変化していきます。

銀行系>交通系>流通系>信販系(消費者金融系)

の順で、審査の間口が広くなっていきます。

審査に不安がある人は、まずは審査に通過しやすいであろうカードに申し込むことをおすすめします。前章でご紹介したクレジットカードへの申し込みがおすすめですね。

キャッシング枠をつけないこと

クレジットカードを申し込むときは、キャッシング枠の希望ができますが、審査のことを考えると希望しない方が良いでしょう。

というのも、キャッシングというのは借金と同じです。最初からキャッシングを希望すると、お金に困っているのか?それだけの返済能力があるのか?と審査の基準がグンと上がってしまうからです。

キャッシングがどうしても必要な場合は、後からでもつけることができます。

まずは審査を通過することが大切ですから、キャッシング枠をつけずに申し込みましょう。

派遣・契約社員でもクレジットカードは作れる!ポイントを押さえよう

正社員でなければクレジットカードが作れないかというと、そんなことは決してありません。派遣・契約社員でも無事にクレジットカードを作っている人はたくさんいます。

ただし、正社員と比べると、少しハードルが高いのは事実ですから、審査を通過するためのポイントを押さえてから申し込みをしてください。

また、少しでも間口の広いクレジットカードに申し込むと、さらに作りやすくなるでしょう。

どのクレジットカードを選べばよいかお悩みのあなたへ