法人クレジットカード

法人クレジットカードの作り方!初めてでも迷わない

投稿日時:2019.11.25

法人クレジットカードを作りたいけれど、手続きは面倒なんだろうか、審査は通るんだろうか、と不安がいっぱいになっていませんか。

会社を経営しているなら、個人のクレジットカードを使うよりも法人クレジットカードを使った方が断然便利でお得です。では法人クレジットカードはどのように作ればいいのか、作り方を一から詳しく解説します。

流れもよくわからないし書類は何が必要なんだろう?と困っている方は是非参考にしてください。

法人クレジットカードを作る前にすべきこと。カードの種類を知る

法人クレジットカードを作るときに、まず一番最初にしなければならないことは、カードの種類を選ぶことです。

法人クレジットカードはたくさんの種類がありますので、自社と合わないものを選んでしまうと使い勝手が悪く、メリットも得られないことになります。

そこで、まずはカードを選ぶにあたってどこを比較すれば良いのか、そのポイントについてお話しします。

ビジネスカードとコーポレートカード

会社の規模によって選べるカードが違います。一般的には次のような区分けになっています。

- ビジネスカード:従業員が30名程度またはそれ以下。中小企業向け。

- コーポレートカード:従業員が30名以上。大企業向け。

個人事業主向けは、単体でビジネスカードと呼ばれていることもあれば、中小企業向けと同じ括りになっていることもあります。

クレジットカードのランクで選ぶ

次に、クレジットカードのランクです。年会費も違いますし、付帯しているサービスに差が出てきます。

- 一般カード:限度額はそれほど高くない代わりに年会費が安い

- ゴールドカード:年会費は少し上がるが付帯サービスが充実

- プラチナカード:年会費は高めだが付帯サービスが最高峰

この3つはどれがいいかというよりも、クレジットカードに何を求めるかによって違ってきます。とにかく決済を便利にしたい、少しでも限度額高い方が使いやすいという方はゴールドでも良いですが、出張が多くて空港のラウンジを便利に使いたいというような方はプラチナの方が適しています。

個人のカードと会社のカードを分けて会計処理を楽にしたいという人は一般カードでも十分でしょう。

機能、スペックで選ぶ

それぞれのランクによって付帯しているサービスも違いますし、カード会社によってもかなり違いがあります。クレジットカードにどのようなサービスを求めるのか、それを比較してみるのも良いでしょう。

- ビジネスに役立つ特典が利用できる

- お得にポイントが貯まる

- ポイントの還元率が高い

- マイルが貯まりやすい

- 追加カードの発行手数料が安い

- レストランやゴルフ場の優待サービスが欲しい

など、求めるものが違うと思います。従業員向けの福利厚生サービスがついているカードなどもありますので、どのような使い方をしたいのかによって、特典を比較してみましょう。

利用限度額で選ぶ

お金の出入りが多い人は、利用限度額もとても大事ですね。利用限度額とは1ヶ月に使える金額ではなく、実質的には2ヶ月で使えるお金です。

今月使った分は来月に引き落とされるまで返済したことにはならないので、締め切りから引き落とし日までは残りの額しか使えません。

ですから、例えば50万円の利用限度額なら、1ヶ月に使える金額は20万円程度。クレジットカードでの決済が多い人はなるべく利用限度額が高い方が便利になるということです。

最初は低めに設定されているものの、毎月滞りなく返済をしていれば数ヶ月?半年くらいで利用限度額を上げてもらうことは可能です。

カード決済が多い人は将来的に高い限度額を設定できるものを選ぶと良いでしょう。

ETCカードの枚数で選ぶ

営業業務が多くて、あちこちに車で出かける社員が多い会社であれば、ETCカードがあると便利ですね。

その場合はETCカードが複数枚発行できるクレジットカードを選ぶと良いでしょう。

法人クレジットカードを初めて作るには?申請をする前に準備すること

さて、実質的な手続き方法の説明をしていきます。まずは、申請の前に揃えておくべき書類などです。

いきなり申し込んでも書類がなければ審査してもらえませんので、先に準備をしておきましょう。

手続きの大まかな流れ

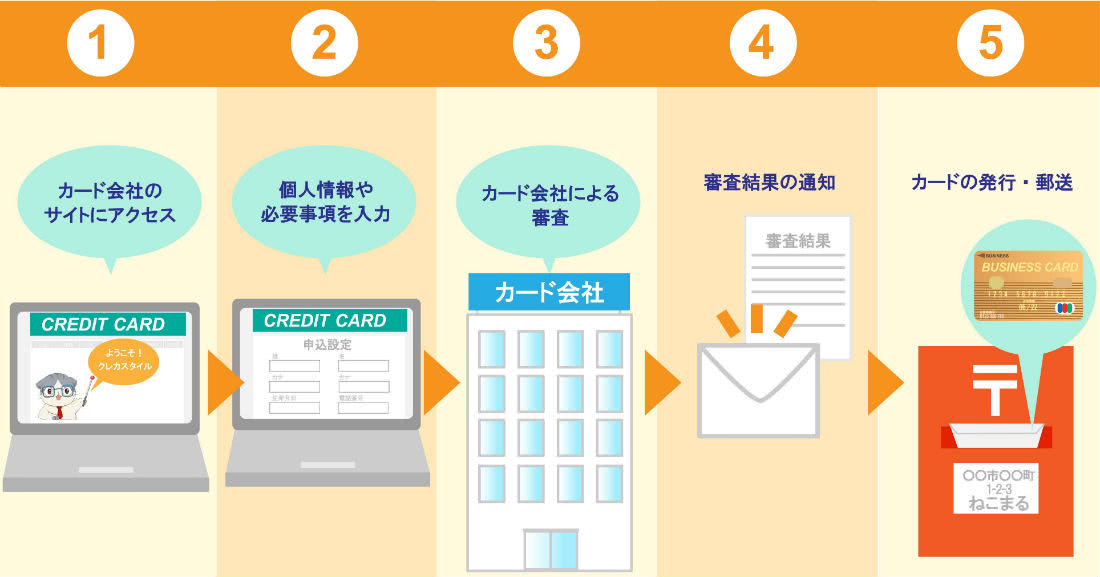

数あるカードの中から自社に適したものを選んだら、カード会社に申し込みます。法人クレジットカードを申込むならインターネットが一番早く手続きができるので、おすすめですよ。

インターネットで申し込みする際の流れは以下のようになります。

- 申込むクレジットカード会社にアクセス

- 専用フォームに必要事項を入力

- カード会社による審査

- 審査けっら連絡

- カードが発行され郵送される

大まかにいいますとこのような流れで手続きが進んでいきます。この間、およそ2週間~4週間程度、カード会社によってかかる期間は違ってきます。

必要書類を揃える

それではまず必要書類を揃えましょう。カード会社によって若干の違いはあるものの、主にこの書類が必要になります。

- 法人確認書類(登記簿謄本のコピー、登記時証明書など)

- 代表者の本人確認書類

- 引き落とし用法人口座の口座番号が確認できるもの

登記簿謄本(全部事項証明書)のコピーですが、法務局で1通600円でもらうことができます。

こちらは印鑑証明書でも代用できるのですが、印鑑証明書の場合は他に事業報告書や約款なども一緒に提出しなくてはならないため、登記簿謄本の方が手間が省けるでしょう。

代表者の本人確認書類は、具体的には以下のようなものが必要です。

- 運転免許証

- パスポート

- マイナンバーカード

- 健康保険証

- 住民票のコピー

- 在留カード

- 特別永住者証明

これらの書類は発行から6ヶ月以内となっていることが多いので、あまり古いものを使わないよう気をつけてください。

法人口座を作っておく

申し込みをする時点で、法人口座の口座番号が必要になりますので、申請する前に引き落とし用の法人口座を作っておきましょう。

個人事業主の方は個人名義の口座になりますが、法人クレジットカードを使うのであれば、事業用の口座を別に作っておいた方が決済処理が楽になります。

法人クレジットカードの申請をしてみよう

さて書類を法人口座が準備できたところで、いよいよ申請に入ります。申し込み方法は主に3つあります。

- インターネットでの申し込み

- 電話での申し込み

- 店頭での申し込み

この中で主流なのはインターネット(ホームページから)の申し込みでしょう。

インターネットから申し込む

インターネットから申し込む場合は、およそ5?10分程度で済んでしまいます。

- 代表者名

- 住所、電話番号

- 創業年月

- 資本金

- 事業内容

など、会社の情報を入力していきます。これで申し込み手続きは完了です。

ただ、ホームページから申し込んだらすぐにカードが発行されるわけではありません。

必要事項を入力すると、後日申込用紙が送られてきます。その申込書に必要事項を記入し、登記簿謄本のコピーなどの必要書類とともに返送します。

審査を待つ

書類を送ったら、後は待つだけです。クレジットカード会社が入力された情報や送られてきた書類を元に、あなたの会社の審査をします。

ここで審査に通ると無事に法人クレジットカードが発行されます。審査にかかる時間はカード会社によって違いますが、数週間かかることもあります。

クレジットカードが届いたら署名をする

法人クレジットカードが届いたら、すぐに裏面に署名をしておきましょう。署名がないカードは使用を拒否されることがありますので、注意してください。

初めて作るのにおすすめの法人クレジットカード3選

審査に通りやすい、もしくは初めて作る人でも申請しやすい法人クレジットカードを3枚ご紹介します。

ゴールドとプラチナがありますので、利用したいサービス内容によって選ぶと良いでしょう。

格安でサービス充実!オリコEX Gold for Biz

ビジネスを始めたばかりでも作りやすいカードの一つとして、オリコカードのEX Gold for Bizがあります。法人代表向けの「M」と個人事業主向けの「S」に分かれているので、個人事業主でも申請しやすいカードになっています。

こちらのカードが審査が通りやすいといわれている理由ですが、まず申し込み時点で入力した内容で審査、となるんですね。

その審査の後に、所定の表紙が送られてきますので、申し込み用紙と必要書類を送るようになっています。

この時に送る書類が、所得証明と本人の確認書類だけなのです。つまり、収入を証明する書類と身分証明のみで良いということです。

ですから、起業したての人でもある程度の収入があれば審査に通るであろうと考えられます。ゴールドカードのスペックで年会費2,000円と格安、しかも初年度は無料です。コスパの点から見ると最強のカードといえます。

「暮らスマイル」というポイント制度があり、身近なお買い物で楽にポイントを貯められるほか、年間利用額によってポイントが1.5倍~2倍になるお得な制度です。

法人クレジットカードには珍しく、分割払いやリボ払いに対応してくれるのも安心です。

| 年会費 | 2,000円(税別)※初年度無料 |

|---|---|

| スペック |

・個人事業主用と経営者用に分かれている ・所得証明のみで審査に通りやすい ・常に20%ポイント加算 ・年間利用額に応じて最大2倍 ・分割払い、リボ払いにも対応 ・最高2,000万円の海外旅行保険付帯 ・最高1,000万円の国内旅行保険(利用付帯) ・最高100万円のショッピング保険付帯 ・福利厚生サービス |

ステータスで選ぶならアメックス・ビジネス・ゴールドカード

アメックスといえば、クレジットカードの中でもステータス性の高いカードだと思います。さすがゴールドカードだけあって年会費は31,000円と高めですが、それに見合うだけのサービスは十分提供されています。

国内外29の空港でラウンジを無料で利用できますし、手荷物の無料宅配サービスもついています。駅からホテルまで荷物を運んでくれるサービスもあり、出張の多い方はゴールドカードならではのサービスを満喫できるのではないでしょうか。

審査ですが、通常は法人を設立してから数年経っていないと難しいとされるところ、アメックスは本人の信用情報が大事だとされているといわれています。

審査方法は公表されておりませんが、起業したてでもこれまでのクレジットカードの利用に問題がなければ審査を通過する可能性は大です。

利用限度額も一律に制限されておらず、利用状況によってはかなり高い額まで引き上げてもらうことが可能です。返済能力に自信のある方は、アメックスのゴールドカードがおすすめです。

| 年会費 | 31,000円(税別) |

|---|---|

| スペック |

・柔軟な利用限度額の設定 ・クラウド会計ソフト「freee」との連携 ・カード利用で最高1億円の海外旅行傷害保険付帯(カード支払いでない場合は5,000万円) ・カード利用で最高5,000万円の国内旅行傷害保険付帯 ・最高500万円までのショッピング保険付帯 ・最高4万円までの航空機遅延補償 ・手荷物無料配送、エアポート送迎サービス ・帝国ホテル東京で専用ラウンジ利用 ・京都高台寺で特別ラウンジ利用 ・福利厚生プログラム「クラブオフ」登録料無料 ・ヘルスケア無料電話相談 ・コンシェルジュによるレストラン、ゴルフコース予約 |

セゾンプラチナ・ビジネス・アメリカン・エキスプレスカード

プラチナカードですが、アメックスのゴールドカードよりも年会費が安く、20,000円となっています。しかも年間200万円以上利用すれば翌年は10,000円に割引してくれます。

法人代表者だけでなく個人事業主でも申し込むことができますし、登記簿謄本、決算書の提出が不要というのがありがたいところです。

インターネットで申し込む時点では提出書類が必要ありません。これは他のクレジットカード会社との大きな違いです。

個人情報を入力すると審査に移ります。申し込みをした時に送られてくる「受付完了メール」に記載された16桁の受付番号は後々必要になりますので無くさないようにしてください。

その後、10時~20時の間に申し込みの確認電話がかかってきます。本当に本人の申し込みなのかを確認するための電話です。個人事業主で勤め人の方は会社にかかってくることもあります。

その後審査結果メールが来ますので、審査に通れば最短で3営業日でカードが発送されてきます。カードは「本人限定受取郵便(特定事項伝達型)」というもので送られてくるので、ここで免許証やパスポートなど身分が証明できる公的な書類を見せて、初めてカードを受け取ることができます。

電話で確認が取れなかった時には郵便窓口で到着通知書と身分証明書を見せなくてはいけないので、できるだけ確認電話には出られるようにしておいたほうがいいでしょう。

JALのマイルが貯めやすいクレジットカードですので、出張でJALをよく使うという方は出張のたびにお得にマイルを貯めることができます。

さすがプラチナカード、プライオリティ・パスも無料登録ですし、スペックが高く申し込みも楽なカードがいいと思っている方は、セゾンカードがおすすめです。

| 年会費 | 20,000円(税別)200万円以上の利用で次年度10,000円 |

|---|---|

| スペック |

・審査後最短3日でカードを発行 ・審査に書類がいらない ・永久不滅ポイント ・ショピングでJALマイルが効率的に貯まる ・ポイントで投資信託ができる ・最高1億円の海外旅行傷害保険付帯 ・最高5,000万円の海外旅行保険付帯 ・最高300万円のショッピング保険付帯 ・プライオリティ・パス無料登録 ・プレミアムゴルフサービス |

法人クレジットカードを作る上で注意してほしいこと

大まかに手続きの方法はお分りいただけたと思います。

次は、法人クレジットカードを作る上で少し注意してほしいことについてお話しします。

即日発行はされないので注意

個人用のクレジットカードであれば即日発行してもらえるものもありますが、法人クレジットカードは基本的に即日発行はできません。

それは会社の経営状態の審査などが入るからですね。およそ2週間程度、長い場合には4週間程度かかることもあります。

すぐに使いたい!と思っても発行までは時間がかかりますので、それを見越して早めに申し込んでおいたほうがいいでしょう。

申込書には法人印を使うこと

申込書に記入するときには、法人印を使うようにしてください。代表者が自分だからといって、個人の印を使わないようにしましょう。

一緒に提出する必要書類でも法人印を使っていると思いますが、申し込みの印と違うと審査で弾かれてしまいますので、注意してください。

連帯保証人が必要

法人クレジットカードが個人用のカードと大きく違うのは、連帯保証人の有無でしょう。法人クレジットカードを作るには連帯保証人が必要になります。

もし会社が倒産して未払金が発生した場合に、保証人がいなければクレジットカード会社が回収できなくなるからです。

ただし個人事業主の場合は自分を連帯保証人にすることはできないので、自分以外の人に保証人をお願いしなくてはなりません。

審査に通りやすくするためにはどうすればいいか

法人クレジットカードを作る際に一番心配なのは、審査に通るかどうかではないでしょうか。そこで、どんな点が重要視されるのか、審査のポイントについてお話しします。

最も大切なのは、経営状況と設立年数です。おおよその目安ですが、設立してから2?3年、黒字経営をしていること、というのが審査通過に必要な条件であるといわれています。

クレジットカード会社が一番恐れているのは、貸し倒れです。たくさん使っておいて倒産するというのが一番怖いので、経営が安定しているのか、支払い能力があるのかというところを最も重視します。

また、代表者個人の履歴も審査されます。

いわゆる「ブラックリスト」に載ってしまっている人は、審査に通らないこともあります。信用情報はおよそ5年は残っていますので、もし過去に何度も滞納している人は、その時期から5年以上空けて申請する方がいいでしょう。

とはいいましても、設立年数が浅くても申し込める法人クレジットカードはありますので、それは次章でご紹介しますね。

複数のカードに同時に申し込まないこと

審査に通らないかもしれないから、と不安になっていくつものカード会社に同時に申請をするのは避けた方が良いでしょう。

そうすると「この人は審査に通らないと思ってあちこちのカードを申し込んでいる」と思われてしまい、信用度が下がります。

万が一、最初に申し込んだクレジットカードの審査に通らなかったら、半年開けるか、もしくは審査に通りやすいといわれているクレジットカードを利用した方が良いでしょう。

法人クレジットカードは自分に適したカードを選ぶことが大事!

法人クレジットカードを作る手順は、どこのクレジットカード会社でもおおよそ同じです。必要書類を揃えて申請し、審査を待ちます。

審査に通るかどうかは経営状態にもよりますが、カード会社によって審査の厳しさが違います。起業当初は審査のハードルが比較的低いところを選ぶのが良いでしょう。

また、法人クレジットカードはそれぞれ特徴がありますので、自分に適したものを選ぶことが何より大事です。

せっかく作ったけどあまりメリットがないということならないように、どのカードが良いか、最初の段階でよく検討するようにしてください。

どのクレジットカードを選べばよいかお悩みのあなたへ