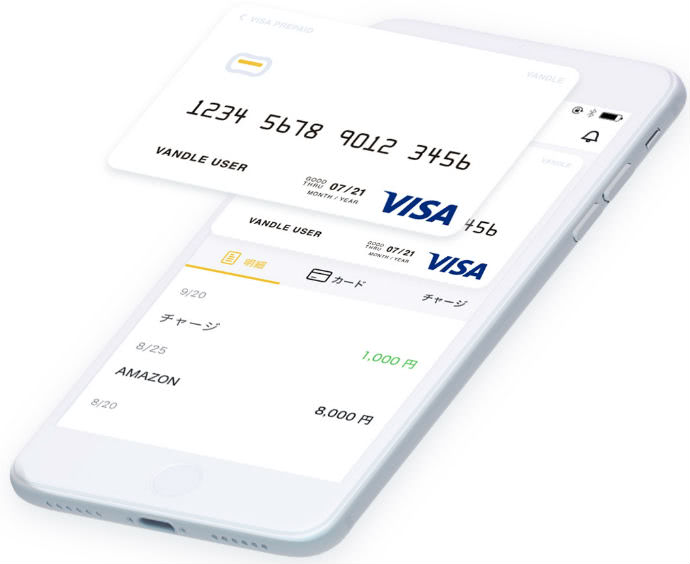

スマホ決済

バンドルカードは即キャッシュレス決済可能!クレジットカードで更にお得

投稿日時:2020.10.08

キャッシュレス決済の基本と言えばクレジットカードですよね。でも入会には審査があるため、申し込みをためらう方も多いようです。そんな方におすすめしたいのがバンドルカードです。

バンドルカードならクレジットカードを使うことなく、簡単な手続きでネットや実店舗でキャッシュレス決済ができるようになります。中高生でも利用可能ですので、興味のある方はぜひ詳細をチェックしてくださいね。

バンドルカードはクレジットカード不要!最短3分で利用可能

一般的なクレジットカードの場合、申し込んでからカードが手元に届くまで1~2週間かかるのが普通ですよね。しかしバンドルカードの発行に要する時間はたったの数分です!それにしてもなぜバンドルカードはこんなに簡単に作ることができるのでしょうか?

アプリでVISAプリペイドカードを発行できる

それはバンドルカードがアプリ上で発行できるプリペイドカードだからです。プリペイドカードとはクレジットカードと同じ機能を持つ決済カードで、手軽に発行できるのが特徴です。

- アプリ上で数分で発行できる

- 年齢制限なし(未成年は親権者の同意が必要)

- 発行手数料や年会費は無料

バンドルカードには一定の基準はあるものの、クレジットカードのような審査がないので中高生でも利用できるのです。

アプリで数分でバーチャルプリペイドカードが作れる

準備はAppStoreもしくはGooglePlayからアプリをダウンロードして、以下の手順で登録するだけ。ものの数分もあればバンドルカードが発行されます。

| 手順 | 説明 |

|---|---|

| ①アプリをダウンロード | 以下に対応 ・iOS 9.0以上 ・Android 4.4以上 |

| ②アカウント登録 | 以下を入力する ・ユーザーID ・パスワード ・電話番号 ・生年月日 ・性別 |

| ③SMS認証 | ・登録した電話番号にSMSが届く ・暗証番号を入力すれば登録完了 |

| ④バンドルカード発行 | VISAプリペイドカードが利用可能になる |

ここで発行されるバンドルカードは、実はバーチャルタイプのVISAプリペイドカードです。

つまりバンドルカードは、インターネット決済専用のプリペイドカードなんですね。

ネット通販にも決済カードとして登録できる

バンドルカードはクレジットカード同様に、以下のような多種多様なWEBサービスの決済に使えます。

- ネット通販

- 音楽配信サービス

- 動画配信サービス

- LINEスタンプの購入など

学生(未成年は親権者の同意が必要)やクレジットカードの審査に通りにくい方でも大丈夫。バンドルカードなら、どなたでもWEBサービスを便利かつ安全に利用できるようになるのです。

カード情報をコピーしてWEB決済に使う

使い方は簡単で、希望のオンラインサービスで以下のバンドルカードの情報を入力すればOKです。

- カード番号

- 有効期限

- セキュリティコード

- カードホルダー(名義人)

Amazon.comなどのオンライン通販も、これで簡単にカードで決済ができますよ。なおカード情報はタップすればコピーできますから、入力も手間がかからず簡単です。

リアルカードは街中のVISA加盟店で使える

またバンドルカードはオンライン専用バーチャルカードだけでなく、リアルカードも発行できます。

こちらはお財布に入れて持ち歩けるプラスティックカードで、街中のVISA加盟店でショッピングすることができます。以下はバンドルカードのバーチャルとリアル、それぞれの比較表です。

| 相違点 | バーチャルカード | リアルカード |

|---|---|---|

| 形態 | スマホアプリ | プラスティックカード |

| 利用先 | オンラインVISA加盟店(国内・海外) | リアルVISA加盟店(国内) |

| 手数料 | 無料 | 発行手数料300円 |

リアルカードは必要な方にだけ発行されます。住所など必要事項を入力して申し込めば、10日程度でリアルカードが郵送で届きます。

リアルカードはアプリから申し込める

以下がリアルカード発行の手順です。

②送付先を登録する

③登録された住所にリアルカードが届く

④カードを受け取ったら「新しいカードを有効化する」ボタンをタップ

⑤セキュリティコードを入力して新しいカードを有効化する

リアルカードの方も、いつでも好きな時にアプリで簡単に申し込めます。

リアルカードが届いたら「有効化」を忘れずに!

ご注意頂きたいのは、新しくリアルカードを発行すると、アプリ上のバーチャルカードの情報も変更する必要があるということです。

- カード番号→変更

- 有効期限→変更

- セキュリティコード→変更

- 利用上限の制限など→リセット

リアルカードをアプリで有効化することで、バーチャルカードの情報が上書きされると同時にリアルカードが利用可能となります。リアルカードがお手元届いたら、必ず手順④⑤の「有効化」を忘れないでくださいね。

リアルカード発行には300円以上の残高が必要

またバンドルカードをオンラインのみで使用する場合には一切費用はかかりませんが、リアルカードを作るには発行手数料300円が必要です。

なのでリアルカードを発行する際には、必ずアプリに300円以上チャージされていることをご確認ください。

チャージについては次章で詳しくご説明します。

バンドルカードの多様なチャージ方法!コンビニでもOK

では肝心のチャージについてご説明しましょう。バンドルカードは事前にお金をチャージ(入金)しないと使えませんから、チャージはとても重要です。

またどの方法でチャージするかは、バンドルカードの利便性やコストを左右する重要ポイントでもあります。

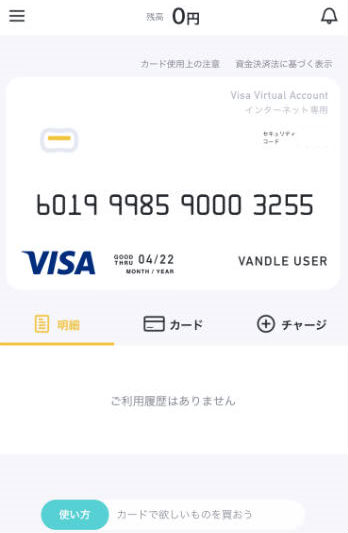

バンドルカードはチャージ(入金)しないと使えない

以下はバンドルカードのアプリにアカウント登録した直後の画面です。この通り残高は0円で、利用履歴もまだ白紙状態ですね。

バンドルカードはアプリをダウンロードするだけではだめで、チャージ(入金)して初めて利用可能となるのです。

コンビニなど数多くのチャージ方法に対応

バンドルカードは、この通り数多くのチャージ方法に対応しています。

| バンドルカード チャージ方法 |

説明 | チャージ費用 |

|---|---|---|

| ポチっとチャージ | 後払いタイプ 翌月末までに支払う |

《必要》 |

| ドコモ払い | ドコモユーザーのみ対象 Wi-Fi接続には未対応 |

《必要》 ・1回300円 ・6千円以上は6% |

| セブン銀行ATM | ATMのQRコードを読み込む | – |

| コンビニ |

メディア端末を操作、 もしくはレジで手続きする ・ファミリーマート ・ローソン ・サークルK ・サンクス ・ミニストップ ・セイコーマート |

– |

| クレジットカード | VISA、MasterCardのみ 3Dセキュア対応が条件 ①カード情報を入力 ②チャージ金額を入力 ③3Dセキュアで認証 |

– |

| ソフトバンクまとめて支払い | 現在一次停止中 | – |

| ネット銀行 | ①チャージ金額を入力 ②ネット銀行で払込手続き |

– |

| 銀行ATM(ペイジー) | ①アプリでチャージリクエスト ②銀行ATMで入金手続き |

– |

| ビットコイン | 以下3種類に対応 ・ビットコイン ・ビットコイン(Coincheck) ・ビットコイン(bitFlyer) |

– |

| ギフトコード | バンドルカード発行のもの iTunesカード、 Amazonギフト券は不可 |

– |

チャージは自分にとって使いやすい方法を選ぶのが一番ですが、コストのことも考えねばなりません。

クレジットカードチャージはコスパが良い

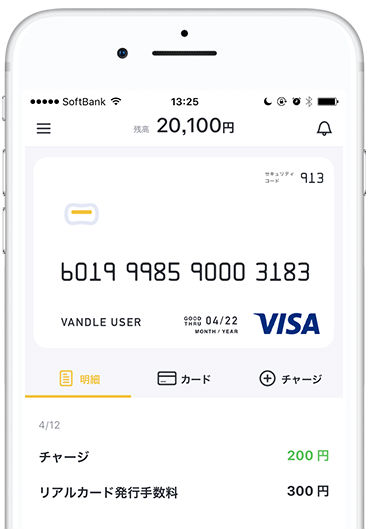

なぜならチャージには手数料がかかる場合もあるからです。上の表を見れば、「ポチっとチャージ」と「ドコモ払い」にはそれぞれ費用が発生することがわかるでしょう。

一方クレジットカードでチャージすれば手数料もかかりませんし、おまけにカードポイントまで貯まります。

いずれの方法も、一度チャージすると返金できないので気をつけてくださいね。

バンドルカードのチャージにおすすめのクレジットカード

ここでバンドルカードにチャージするのにおすすめのクレジットカードをご紹介しましょう。バンドルカードはクレジットカードがなくても使えますが、クレジットカードチャージには以下のような利点があるのでおすすめです。

- クレジットカード情報を使わず安全に決済できる

- クレジットカードのポイントが貯まる

年会費無料の高還元カード!オリコカードザポイント

最初にご紹介するのはオリコカードザポイントです。オリコカードザポイントは通常時は1%、入会後半年間は2%ものポイントが貯まる人気の高還元クレジットカードです。

バンドルカードにチャージすれば、毎回利用額の1%以上のポイントを獲得できますよ。またこのクレジットカードにはチャージ不要の電子マネーiDとQUICKPayがダブル搭載されており、コンビニや売店などで少額の買い物をする方にもポイントが貯めやすくなっています。

カードブランドはMastercardとJCBを選択可能ですが、JCBを選ぶとバンドルカードにチャージできませんのでご注意ください。

| 年会費 | 無料 |

|---|---|

| スペック |

・Mastercard、JCB(JCBはバンドルカードにチャージできない) ・ポイント還元率1% ・入会後半年間は還元率2% ・オリコモールでは0.5%の特別加算 ・iDとQUICKPayダブル搭載で少額決済に使いやすい |

鉄道利用もお得!ビックカメラSuicaカード

2枚目はビックカメラSuicaカードです。このクレジットカードはビックポイントとJREポイントがそれぞれ0.5%ずつ貯まり、合計還元率が1%になります。バンドルカードにチャージしても、やはり1%分のポイントが貯まります。

このカードには電子マネーSuicaが搭載されており、Suicaチャージして使えば還元率は合計1.5%になります。ビックカメラSuicaカードは、工夫次第でどんどんポイントが貯まるクレジットカードです。

また旅行保険が充実しており、国内旅行保険まで付帯します。なお年会費は477円ですが、年一度使えば免除されますので実質無料です。

| 年会費 | 477円(税別) 初年度無料 2年目以降年1度のカード利用で無料 |

|---|---|

| カードスペック |

・VISA、JCB(JCBはバンドルカードにチャージできない) ・ポイント還元率1% ・Suicaチャージでは1.5%還元 ・ビックカメラでは最大11.5%還元 ・国内旅行保険 最高1,000万円 ・海外旅行保険 最高500万円 |

基本還元率1.2%の高還元!リクルートカード

リクルートカードは基本の還元率が1.2%と高いことで人気のクレジットカードです。バンドルカードへのチャージでも効率よくポイントが貯まりますよ。

また旅行保険など付帯保険も年会費無料とは思えない充実ぶりで、とにかくコスパの良いクレジットカードです。

リクルートカードのブランドは3種類から選べます。JCBを選ぶとバンドルカードにチャージできませんが、リクルートカードはJCB+VISA、もしくはJCB+Mastercardの2枚持ちも可能なので、万が一間違っても大丈夫です。

| 年会費 | 無料 |

|---|---|

| スペック |

・VISA、Mastercard、JCB(JCBはバンドルカードにチャージできない) ・ポイント還元率1.2% ・nanacoチャージでポイントが貯まる(月3万円まで) ・ショッピング保険(国内/海外) ・海外旅行保険最高2,000万円(利用付帯) ・国内旅行保険最高1,000万円(利用付帯) |

バンドルカードはここに気をつけて!利用上の注意点

バンドルカードは少々特殊なカードで、一般的なプリペイドカードとは異なる点も幾つかあります。最後にバンドルカードの利用時に気をつけるべき点をまとめましたので、ぜひ目を通しておいてください。

名義人は【VANDLE USER】

実はバンドルカードは一般的なカードとは違って、本人の名前が記載されていない「無記名カード」です。

その証拠にバーチャルカード・リアルカードいずれも券面の名義人の欄を見ると【VANDLE USER】となっており、持ち主の本名は記載されていません。

以下はバンドルカード公式サイトに掲載されているリアルカードの券面ですが、実際のカードでも名義人の欄はこうなっています。

なのでオンライン決済の際には、カード名義人(カードホルダー)の欄には自分の名前ではなく、姓にはVANDLE、名にはUSERと入力してください。

リアルカード利用時のサインは本名でOK

プラスティックのリアルカードも名義人は【VANDLE USER】となっていますが、裏面には本名をサインすることになっています。なのでリアルカードでの決済時に署名を求められた場合は、VANDLE USERではなく自分の名前でサインしてください。

| 違い | バーチャルカード | リアルカード |

|---|---|---|

| 券面の名義人 | VANDLE USER | VANDLE USER |

| カード裏面のサイン | – | 本名をサイン |

| 決済時の記名の仕方 | VANDLE USER | 本名をサイン |

これは他の決済カードには見られない、バンドルカードだけのちょっと変わった性質です。

ネットショップ登録時には1円が決済される

次はオンラインショップでバンドルカードを登録する際の注意点です。ショップでバンドルカードを決済カードとして登録すると、後日実際の買い物とは別に1円もしくは数百円程度のお金が決済されていることに気づくことがあります。

これはトラブルやミスではなく、カードの有効性を確かめるための手続きです。なので決済が確認できれば、このお金についてはキャンセル処理されますのでご安心ください。

問題は、アプリ残高が0円の状態ではショップに登録できないことです。バンドルカードをサイトに登録する前には、必ずアプリ残高をご確認ください。

バンドルカードを使えないお店がある

次は実店舗での利用も含めての注意点です。バンドルカードはほぼクレジットカードと同等に決済できますが、以下のように一部利用できないお店やサービスがあります。

- ガソリンスタンド

- ホテルなど宿泊施設(ホテル内の飲食店含む)

- 公共料金の支払い

- 定期支払い、定期購買

- 保険料の支払い

- 高速道路料金

- 機内販売

- 特急券

- 本人認証(3Dセキュア)の必要な加盟店

- その他

クレジットカードと同等と言っても、やはりその利用先は制限されるんですね。

1回のチャージは1千円?3万円

またバンドルカードのチャージ額についても、以下のように上限が決まっています。

- 1回のチャージ上限:3万円

- 月間チャージ上限:12万円

- 有効期限(通常5年)内のチャージ累計額:100万円

- 残高上限:10万円

なおここには累計100万円までしか使えないとありますが、再発行すれば累計チャージ額はリセットされますのでご安心ください。

5年以内であっても、上限額に近づけば「カード再発行」のお知らせが届きますから、引き続き利用可能です。カード番号は変わりますが、もちろん残高及び利用履歴は新カードに引き継がれます。

バンドルカードリアル+(プラス)で機能拡張!

バンドルカードをもっと自由に使いこなしたい人には「バンドルカードリアル+(プラス)」がおすすめです。こちらは先ほどご紹介した「使えないお店やサービス」のうち、宿泊施設とガソリンスタンドを除いて全てが利用可能となります。

発行手数料が600円と通常のリアルカードの倍ですが、他にも以下のように機能拡張するため使い勝手はかなり良くなるでしょう。

| 相違点 | バンドルカードリアル+ | リアルカード |

|---|---|---|

| 対象 | ・国内VISA加盟店 (実店舗、WEB) ・海外VISA加盟店 (実店舗、WEB) |

国内VISA加盟店 (実店舗、WEB) 海外VISA加盟店 (WEB) |

| 発行手数料 | 600円 | 300円 |

| 1回のチャージ上限 | 10万円 | 3万円 |

| 月間チャージ上限 | 200万円 | 12万円 |

| 累計チャージ上限 | なし | 100万円 |

| 残高上限 | 100万円 | 10万円 |

なおバンドルカードリアル+とリアルカードの2枚持ちはできません。発行はいずれか片方だけとなります。

ポチっとチャージはポストペイ方式

最後の注意点は「ポチっとチャージ」についてです。ポチっとチャージは後から付け加えられた新機能で、バンドルカードの利用法としてはかなり特殊なものです。

というのもバンドルカードはプリペイド(先払い)タイプですが、「ポチっとチャージ」だけはポストペイ方式(後払い)だからです。

・後払いでチャージできる

・1回3,000円?最大50,000円まで

・1,000円単位で申し込める

・翌月末までに返済する

ポチっとチャージには手数料がかかる

ポチっとチャージは、残高が不足した際に前借りでチャージできる方法です。コンビニチャージしに行く暇がない時や、口座残高が足りないピンチの時には便利ですよね。

支払い期限は利用月の翌月末までで、一回の利用ごとに手数料を請求されます。問題はこの手数料が決して安くはないことです。

| ポチっとチャージ申し込み金額 | 手数料 |

|---|---|

| 3,000円 ? 210,000円 | 500円 |

| 11,000円 ? 20,000円 | 800円 |

| 21,000円 ? 30,000円 | 1,150円 |

| 31,000円 ? 40,000円 | 1,500円 |

| 41,000円 ? 50,000円 | 1,800円 |

金額を見るだけではピンときませんが、利用日数を考えるとかなり高額な手数料です。

延滞すると遅延損害金を請求される

ポチっとチャージは確かに便利な機能ですが、延滞すると以下のような厳しい措置も待っています。

- バンドルカードの利用停止

- ポチっと申込み上限の制限

- 第三者への債権譲渡

- 支払期限の翌日から遅延損害金が発生

遅延損害金はローン延滞時に課せられるものと同様で、延滞期間が長引けば長引くほど金額がかさみ、支払いが困難になるため注意が必要です。「ポチっと」するのは簡単ですが、払い切れないほど多用しないよう気をつけてくださいね。

バンドルカードでネット&リアルでどなたも手軽に決済できます

バンドルカードは、オンラインや実店舗でも使える決済カードで、アプリで簡単に作れます。年齢制限や審査がないので中高生でも申し込めますが、未成年の方は登録時に親権者の同意が必要です。

チャージ方法は多彩ですが、やはりクレジットカードはポイントが貯まるのでお得です。

使えない店舗や限度額など制限が気になる方は、機能拡張型のバンドルカードリアル+(プラス)もおすすめですよ。

どのクレジットカードを選べばよいかお悩みのあなたへ