クレジットカード審査

スーパーホワイトとは!?現金主義者は要注意!クレジットカード審査が不利になる

投稿日時:2020.09.16

クレジットカードや割賦払いを利用せず、支払いはすべて現金で済ませるようにしているという現金主義者の方は、一定数いると思います。

現金主義はまったく悪いことではありません。しかし、もしいつかクレジットカードをつくりたいと思ったときに、過去にクレジットヒストリーがないという事実は不利に働いてしまう可能性があります。

ここではそんなクレジットヒストリーがない、いわゆるスーパーホワイトの方がクレジットカード審査で不利になる理由や対策について、詳しく解説していきましょう。

信用情報にデータなし!ホワイト・スーパーホワイトを徹底解説

クレジットカードの審査で必ずチェックされる情報として、『信用情報』というものがあります。

個人のクレジットカードやキャッシングなどの利用履歴・支払状況に関するデータのこと。特にクレジット関連の履歴を指してクレジットヒストリーと呼ばれることもある。

信用情報機関で管理されている。

この信用情報に一切データがない、つまり、クレジットヒストリーがない状態のことを、ホワイト、あるいはスーパーホワイトと呼ぶのです。

原因は違うけど結果は同じ!ホワイトとスーパーホワイトの違い

ホワイトとスーパーホワイトでは、信用情報が白紙という点は共通しています。しかしその一方で、大きな違いもあります。2つの言葉の定義をここで確認しておきましょう。

過去に長期延滞や債務整理、強制解約などの重大な金融関連のトラブルを起こし、長期間クレジットカードなどを利用できなかったため、信用情報のデータ保有期間が終了して白紙になっている状態のこと。

過去にクレジットカードやローンなどを一度も利用したことがないため、信用情報にデータが登録されていない状態のこと。

実は、信用情報に登録されているデータは、一定の保有期間を過ぎると消去されることになっています。

そのため、過去にクレジットカードなどを利用していたことがあっても、直近の数年間で利用履歴が一切なければ信用情報が白紙になってしまうことはあり得るのです。

金融トラブルを起こしてクレジットカードなどの審査に通らなくなってしまった、いわゆるブラックの人などがこれに該当します。

つまり、ホワイトというのは元ブラックの可能性が非常に高いのです。

ホワイトとスーパーホワイトでは、同じ信用情報が白紙の状態でも、その理由はほとんど真逆と言えるでしょう。

スーパーホワイトとホワイト、信用情報では区別がつかない!?

クレジットカードの審査においては、ホワイトとスーパーホワイト、どちらも不利になる傾向があります。ホワイトとスーパーホワイトでは、信用の状態としては全く同じだからです。

信用情報をチェックして、もし何のデータも登録されていなかった場合、現金主義者のスーパーホワイトなのか、元ブラックだからホワイトになっているのか、カード会社からは区別をすることはできません。

そのため、信用情報が白紙だと、たとえスーパーホワイトでも過去に金融トラブルを起こしてブラックだった可能性を疑われ、審査に通りにくくなってしまうのです。

年齢で変わる!30代以上のスーパーホワイトは特に不利

信用情報が白紙でも、20代前半くらいまでの若者であれば、クレジットカード審査への影響は比較的小さくなります。

若いうちはクレジットカードを持つことが初めてという方も少なくありません。信用情報の保有期間はだいたい5年程度なので、年齢的に過去に金融トラブルを起こした経歴があるというリスクもかなり低くなります。

一方で、30歳を超えてきたあたりからはホワイトだとかなり審査で不利になってしまいます。

30代にもなると、一般的にはクレジットカードを利用している、あるいはしたことがあるという人が大半です。しかも信用情報にはクレジット関連の履歴だけでなく、キャッシングやカードローンなどの各種借り入れの履歴も掲載されます。

それにも関わらず、ホワイトの状態を保っているということは、元ブラックだからカードをつくったりローンを組むことができなかったのではないか?とカード会社から疑われてしまう可能性がより高くなるのです。

その信用情報が白紙であれば、信用情報にデータがある他の人と比べると、正確な評価をすることは難しくなってしまいます。

これもホワイト・スーパーホワイトの人がクレジットカード審査で不利になりがちな原因の1つと言えるでしょう。

今からでも遅くない!スーパーホワイトを抜け出す2つの方法

上記の理由から、それまで現金主義者だったスーパーホワイトの方が、ある日いきなりクレジットカードを申し込んだとしても、思うように審査に通らない可能性があります。

そこでスーパーホワイト状態から抜け出すために、今からでもできる方法を2つご紹介しましょう。

- 審査に通りやすいクレジットカードをつくる

- 割賦払いでクレジットヒストリーをつくる

スーパーホワイトOK!?審査に通りやすいクレジットカード

クレジットカードの審査基準はカード会社やカードのグレードなどによって少なからず異なります。同じ条件でも、審査に通るカードと通らないカードがあるのです。

そこでスーパーホワイトの方におすすめしたいのが、審査難度が比較的低いクレジットカードを、まずは1枚作るということです。

とにかくまずはクレジットカードを1枚作ることができれば、それを利用してクレジットヒストリーを積んでいくことができます。そうすれば、いずれはより審査基準の厳しいカードをつくることもできるようになるでしょう。

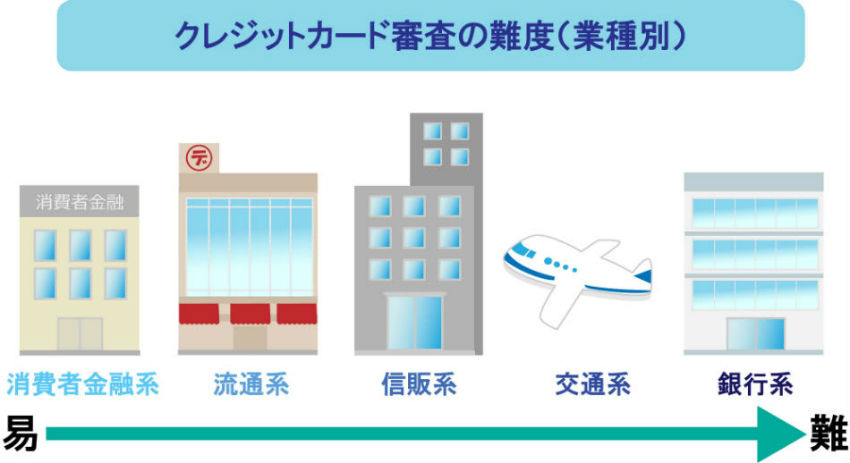

クレジットカード審査は業種別で異なる

クレジットカードの審査は、業種別によって難度が変化していきます。

ここで、審査難度が低くスーパーホワイトの人でも通りやすいクレジットカードの中でも、サービス面も充実している特におすすめ度の高いものを厳選してご紹介していきますね。

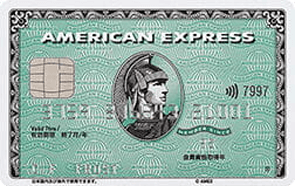

過去の履歴に拘らない外資系!アメックスグリーンカード

ホワイトの方に意外とオススメの1枚が、ハイステータスな外資系クレジットカードとして有名なアメリカン・エキスプレスのベーシックカード、アメリカン・エキスプレス・カードです。

グリーンカラーの券面からグリーンカードとも呼ばれています。アメックスというと、一見とても敷居が高く感じられますよね。

しかし、外資系ということで国内のカード会社とは審査基準にやや違いがあります。具体的に言えば、過去の利用履歴である信用情報よりも、現在の収入や生活状況などを重視する傾向があるのです。

そのため、過去にクレジットヒストリーがないスーパーホワイトの方でも、今現在の生活状況が基準を満たすものであれば、カードを持てる可能性が高いのです。

上質かつ豊富な特典・サービスが魅力のアメックスグリーンカードを最初の1枚として手にできるのなら、ぜひ挑戦してみたいですよね。

入手しやすいにも関わらずステータスが高い点が、このカードの最大のメリットとも言えるでしょう。

| 年会費 | 12,000円(税別) |

|---|---|

| スペック |

・『プライオリティ・パス』に無料登録可能 ・手荷物無料宅配、空港ラウンジサービスなど豊富なトラベルサービスが付帯 ・新国立劇場など上質なエンタメ特典が複数付帯 ・基本ポイント還元率1% ・最高5,000万円の国内・海外旅行傷害保険付帯 ・年間最高500万円のショッピングプロテクション付帯 ・オンラインプロテクション、リターンプロテクション付帯 |

最短即日発行!手軽さが魅力のACマスターカード

ACマスターカードは、年会費無料のクレジットカードです。このカードの最大のポイントは、自動契約機『むじんくん』を利用しての最短即日発行が可能という点です。

例えば海外旅行に行く直前などに、急ぎでクレジットカードをつくりたいという方には、このスピード感は非常に便利ですよね。

ACマスターカードは利用枠をカードローンとしても使うことができたり、支払いが原則リボ払いになったりと言った消費者金融ならではのサービスもあります。

また、ショッピング利用金額の0.25%を自動キャッシュバックしてくれる点も、ポイント交換の手間が省けて忙しい方には嬉しいサービスです。

単なるクレジットカードとして、あるいはいざという時のカードローンとして…というように、様々な使い方ができるのは魅力の1つとも言えるでしょう。

| 年会費 | 無料 |

|---|---|

| スペック |

・自動契約機『むじんくん』で最短即日カード発行可能 ・毎月の利用額から0.25%自動キャッシュバック ・利用限度額内でクレジット・カードローンを自由に利用可能 |

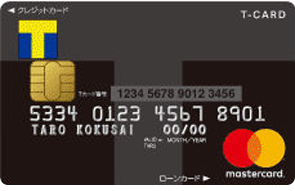

カードローンもTカードもこれ1枚!Tカードプラス(SMBCモビットnext)

同じく消費者金融系のクレジットカードとしてもう1つご紹介したいのが、Tカードプラス(SMBCモビットnext)です。

このカードはSMBCモビットの会員向けに発行可能なクレジットカードで、カードローン機能に加え、Tカード機能も付帯した多機能カードとなっています。

発行元はクレジットカードの老舗、三井住友カードですから信用性にも全く不安はなく、スーパーホワイトの方にもおすすめの1枚です。

年会費も無料ですし、Tポイント加盟店で利用すれば、提示&決済でTポイントを2重取りできますよ。

| 年会費 | 無料 |

|---|---|

| スペック |

・モビットカードローン一体カード ・Tカード機能付帯 ・Tポイント加盟店でポイント2重取り ・年間最高100万円のお買い物安心保険 ・基本ポイント還元率0.5% |

携帯電話や家電製品の分割払いでクレジットヒストリーをつくる

スーパーホワイトではなくなるためには、何らかの方法でクレジットヒストリーをつくる必要があります。

そこで手っ取り早く実現性の高い方法としておすすめなのが、携帯電話や家電製品などの高額商品を購入する際に、割賦払い(分割払い)のクレジット契約で支払いをすることです。

信用情報には、クレジットカードだけでなく、個別のクレジット契約のデータも登録されます。

個別のクレジット契約にも審査はありますが、金額がそれほど大きくならず、支払い期間も短めで済む分、クレジットカードほど厳しくはありません。

スーパーホワイトだから審査に通らず割賦払いができないという可能性は比較的低いと言えるでしょう。

この方法でまずは割賦払いの返済履歴をつくることで、信用情報にデータが残り、スーパーホワイトではなくなることができます。

年齢相応のクレジットヒストリー!今後の人生にも好影響

現金主義は決して悪いことではありません。しかし、クレジットカードの審査においては、年齢相応とカード会社が判断するクレジットヒストリーを持っていないということが、マイナス要因になってしまうことは否めません。

もし今後、クレジットカードをつくる可能性があるのであれば、今からでも徐々にクレジットヒストリーを積み重ねていくよう心がけてみてはいかがでしょうか?

どのクレジットカードを選べばよいかお悩みのあなたへ