クレジットカード審査

ブラックの方がクレジットカードを作る方法

投稿日時:2020.09.16

ブラックリストに載るとクレジットカードが作れない、という話を聞いたことがあると思いますが、ブラックリストに載っても、まだ諦めないでください。

ブラックだとしても、まだ作ることができるクレジットカードはあるのです。確かに、過去には滞納などがあったとしても、今はきちんと収入を得ていて、問題なく返済できるということさえわかれば、作ってもらえるカードがあります。

一度はブラックになってしまったけれど、また新たにカードを作りたい!と思っている方へ、おすすめのクレジットカードをご紹介します。諦めずに、申請してみてください。

もうクレジットカードは作れないの?ブラックの定義

実際どんな人がブラックリストに載るのか、載ったら最後、二度とクレジットカードが作れないのか、詳しいことはよくわからないという方も多いでしょう。

まずは、ブラックリストとはどのようなものなのかを理解しましょう。

ブラックリストってなに?

ブラックリストというと、条件の悪い人が一覧になっているリストのようなものを想像すると思いますが、実際にブラックリストという名前のリストが存在するわけではありません。

支払いが遅延した人や自己破産した、などの情報が掲載されることを「ブラックリストに載る」と表現するのです。

ブラックの定義

では、なにをするとブラックリストに載ってしまうのでしょうか。それは、クレジットカードの支払いが遅れる以外にも、借金が多くて返せない状態になっている場合、「この人は貸し倒れの危険がある」ということで、ブラックリストに載るのです。

具体的には、次のような記録が残っている人を指します。

- 2~3ヶ月支払いを滞納している

- 自己破産している

- 多重債務者

- 任意整理をしている

支払いの滞納というと、クレジットカードやカードローンなどをイメージすると思いますが、奨学金の返済を滞納した場合にもブラックリストに載ってしまいます。

ただし、税金や年金、公共料金を滞納しても、ブラックリストに載ることはありません。

ブラックリストに載ると何がいけないの?

ブラックリストに載ってしまうとどのようなデメリットがあるか、それは載っている間はお金の取引に関する制限が加えられる、ということです。

例えば、新規でクレジットカードを作ることはできませんし、家を買おうと思ってもおそらく融資の審査には通らないでしょう。

クレジットカード会社は、カードを貸与した人の支払いを一時立て替えて、代わりに払っています。きちんと返済してもらわないと、資金が回収できない「貸し倒れ」の状態になるわけです。

ですから、これまで滞納がないか、その人のクレジットヒストリー(クレヒス)をきちんと調べ、問題ないことを確認できなければ、クレジットカードの発行はされないのです。

ブラックリストに載るということは、お金をきちんと返さなかった人だと判断されるので、お金を借りるという行為全般ができなくなってしまうのです。

現在ブラックでも作れる!審査なしの三菱UFJデビットカード

ここで、現在ブラックの方でも簡単に作れる三菱UFJデビットカードをご紹介しておきましょう。三菱UFJデビットカードは、支払いをした時に口座からすぐにお金が引き落とされるカードです。

クレジットカードのように後払いではないので、普通に現金を使うような感覚で使える点も便利です。

JCBやVISAなどの加盟店でクレジットカードと同じように利用頂けますし、海外でも使えます。

審査がない為、15歳以上(中学生を除く)人の方であれば誰でも申し込むことができます。

旅行関連優待が豊富な三菱UFJ-JCBデビット

旅行好きの方におすすめなのが三菱UFJ-JCBデビットです。三菱UFJ-JCBデビットは海外旅行保険や海外ショッピング保険が付帯する大変希少なデビットカードです。

また、年会費が無料とは思えないほど、利用できる特典も充実しています。

利用額の0.2%を自動でキャッシュバックしてくれますから、現金払いよりも断然お得ですし、GooglePay(グーグルペイ)に対応しているので、スマホ一つで決済が完了。支払いもスムーズです。

更に2020年3月5日~Apple Pay(アップルペイ)にも対応しました。

JCBは世界の約60カ所に「JCBプラザ」を設置し、観光に関する問い合わせなどに日本語で対応してくれます。ホテルやレストランの予約もしてくれますし、ハワイのバスを無料で乗り放題などの特典も豊富で、旅行によく行く方はJCBの方が断然おすすめです。

話題のGarmin Pay(ガーミンペイ)が使える!三菱UFJ-VISAデビット

VISAブランドでは、スマホで銀行の残高だけでなく、利用明細なども確認できますから、使いすぎを防ぐことができます。

また、VISAのタッチ決済ができるので、支払いはカードを端末にかざすだけ。MUFG Walletにも対応していますので、スマホでお買い物をすることもできます。

ショッピングの利用額の0.2%を毎月キャッシュバック分を口座に自動で振り込んでくれますので、利子を貯めるよりずっとお得です。

VISAカードが提供している優待サービスを受けることもできますし、ショッピング保険や不正利用の補償もしてくれるので、安心です。

また、話題のスマートウォッチGarmin Pay(ガーミンペイ)にも登録ができるデビットカードです。

Garmin Pay(ガーミンペイ)はマクドナルドやローソンなどで利用できますし、お財布を持ち歩く必要もありませんがら、スポーツをする時にも大変便利ですよ。

三菱UFJデビットの基本情報

| カード情報 | JCB | VISA |

|---|---|---|

| 年会費 | 無料 | 無料 |

| 海外旅行傷害保険 | 最高3,000万円 | なし |

| 国内旅行傷害保険 | 最高3,000万円 | なし |

| 不正利用補償 | 最大500万円(1事故あたり) | 最大100万円(年間) |

| ショッピング保険 | ショッピング保険100万円まで(海外のみ、自己負担額10,000円) | ショッピング保険100万円まで(自己負担額5000円) |

| 利用特典 | キャッシュバック ※キャッシュバック率0.2% |

キャッシュバック ※キャッシュバック率0.2% |

ブラック履歴がある方でも持てる可能性があるクレジットカード

ブラックリストに載ってしまったら、やはりクレジットカードは作れないのか、と諦める前に、こちらのクレジットカードを検討してみてください。

今回ご紹介するカードは、過去にブラック履歴があっても、現在の支払い状況に問題がなければ柔軟に審査をしてくれます。

再出発を応援してくれる!アメックスグリーンカード

アメックスグリーンカードは外資系のクレジットカードで、過去の履歴をさほど重視しない審査の為、過去にブラック履歴があったとしても今現在延滞中でなければ十分持てる可能性が高いクレジットカードです。

過去に滞納があったとしても、今はきちんと定職につき毎月決まった収入があるので、返済にも問題がないと判断されれば、作ることができる可能性は大いにあります。

入手しやすいわりにステータスが高い点もこのカードの魅力で、挑戦してみる価値が十分にあるクレジットカードです。

欧米は再チャレンジを高く評価する風土があり、起業家の方が一度失敗しても再度チャレンジできるよう、日本のクレジットカード会社に比べて過去の履歴をさほど重視しないのです。

過去に債務整理や自己破産をしたのに審査に通ったという口コミが多いのも、外資系審査ならではなのでしょう。

年金受給者の方も申し込みOKですし、補償も手厚く特典内容も大変充実していますから、初心者の方にもおすすめの1枚です。

| 年会費 | 12,000円(税別) |

|---|---|

| スペック |

・柔軟な審査方法 ・最高5,000万円の海外旅行保険付帯 ・最高500万円のショッピング保険付帯 ・家族カード6000円 ・国内外29の空港ラウンジ無料 ・プライオリティパス 無料登録 ・ネットショッピング不正利用補償 ・タッチ決済対応 |

最短即日発行に対応!ACマスターカード

ACマスターカードは、アコムが発行しているクレジットカードで、消費者金融系のクレジットカードです。消費者金融系のカードは独自の審査ですから、審査が不安な方にはおすすめの1枚です。

独自の審査で、過去に延滞履歴があっても現在収入があれば、審査に通る可能性があります。勿論パートアルバイトの方でもOKです。

年会費は無料ですし、最短即日発行に対応していますから、お急ぎの方にもおすすめですよ。毎月の利用額から0.25%を自動でキャッシュバックしてくれますので、毎月割引が受けられるのと同じです。

| 年会費 | 無料 |

|---|---|

| スペック |

・最短で即日発行可能 ・限度額最高300万円 ・キャッシング利用可能 ・スマホ決済対応 ・自動キャシュバック |

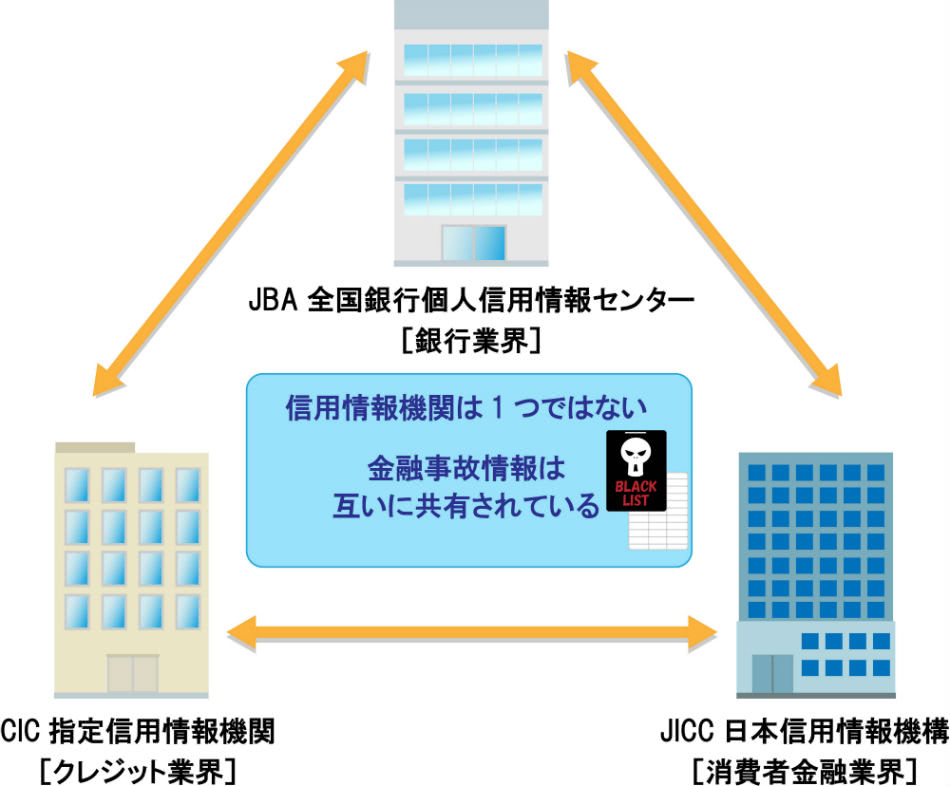

取引の情報を保管する、信用情報機関の役割

取引の状況はどこで保管されているのでしょうか。クレジットカードの使用状況や借入の状況が登録されている機関を「信用情報機関」といいます。現在、3つの信用情報機関が存在しています。

- CIC(シーアイシー)

- JICC(日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

それぞれ役割が違っていますが、この3つ信用情報機関は情報を共有しています。

信用情報機関に登録されている内容

クレジットカードを始め、消費者金融などの情報が登録されているのは、CICとJICC、携帯料金や端末料金の滞納はCICです。

金融機関の情報や奨学金に関する情報は、KSCです。

ブラックリストはキャッシングやカードローンなどの滞納だけではないので、注意が必要です。

信用情報機関の記録はいつまで残るか

信用情報機関によって記録の保管期間が違いますが、短いもので1年、その他はほとんどが5年です。KSCの自己破産情報は10年と長くなっています。

ブラックでもクレジットカードを作れるようにするには

ブラックリストに載ってしまったと思っても、諦めないでください。ブラックリストというのは、一生残るものではありません。

5年待てば情報が消去される

自己破産情報ですと、長いもので7~10年の保存期間がありますが、その他は概ね5年です。つまり、支払い事故があってから5年経過すれば元に戻ると考えていいでしょう。

もしも信用情報を調べてみて、クレジットカードを作る上で何か不都合な点があったら、5年待てば良いということになります。

そして、年数はあくまでも目安であり、何度も繰り返している人はその分長く情報が保管されている可能性もあります。

審査が柔軟なクレジットカードを探す

クレジットカードの審査といっても、厳しさはその会社によって全く違います。年会費もステータス性も高いクレジットカードは審査が厳しく、クレヒスに問題がある人はまず通らないでしょう。

ブラックは当然ダメですし、クレヒスが全くない、という人も通らない可能性が高いです。クレヒスが真っ白ということは、ブラックだった記録が消去された状態だと判断されるからです。

しかし、全く審査がないクレジットカードはありませんが、柔軟に審査をしてくれるクレジットカードなら存在します。

先にご紹介したACマスターカードとライフカードは狙い目のカードです。

ブラックリストに載っているかどうか調べる方法

過去に滞納したことがあるから、もしかしてブラックリストに載ってしれないと不安な方は、上記の情報機関に問い合わせて、情報開示請求をすれば確かめることができます。

KSCは郵送だけですが、CICとJICCは、スマホ、郵送、窓口の3つの方法があります。

CIC

インターネット(パソコン、スマホ)、窓口、郵送で請求できる。郵送は10日ほどかかる。インターネットなら最短で当日情報を受け取ることが可能。手数料は、窓口が500円、それ以外は1000円。

JICC

スマホ、窓口、郵送で請求できる。スマホはアプリをダウンロードするが、結果は自宅に郵送される。手数料は窓口が500円、その他は1000円。

KSC

方法は郵送のみ。ホームページ上で申込書をダウンロードして、必要な本人確認書類と1000円の為替を送ると、結果が郵送されてくる。

手に入れた情報の中で見るべき点は、

- 入金状況

- お支払いの状況(返済状況、終了状況)

です。入金状況に「A」「P」があると滞納していることを示します。また、返済状況に「異動」、終了状況に「完了」、空欄以外の文字があると、貸し倒れや債務整理、自己破産などを示し、いわゆるブラックリストの状態であると判断されます。

ブラックでも作れるクレジットカードはある!

過去にやむを得ない事情で支払いが滞ってしまったという場合であっても、現在きちんと収入を得ていて、問題なく返済ができれば、作れるクレジットカードはあります。

ですから、ブラックだからといってあきらめないでください。今回ご紹介したカードにはそれぞれ特徴があります。

年会費が無料の方がいい、ポイントがたくさん貯まる方がいいなど、目的に合わせて選んでみてください。

どのクレジットカードを選べばよいかお悩みのあなたへ