クレジットカード審査

クレジットカードを申し込み後にキャンセルする方法と注意点

投稿日時:2020.02.21

クレジットカードを申し込んだものの、もう一度考えてみると、やはり別のカードの方が良かったなど、申し込み自体をキャンセルしたいと思うこともあると思います。

そもそも申し込み自体をなかったことにできるのか、キャンセルするにはどうすればいいのか、手続き方法や注意点などについて詳しくまとめました。

一度申し込んだのにキャンセルしたら、信用情報に悪影響もあるのでは?との心配もあるでしょう。信用情報についてもあわせて解説しています。

できればキャンセルはしない方がいいのですが、もしする必要がある場合には、参考にしてください。

クレジットカードの申し込みをキャンセルしたいしたいけどできる?

クレジットカードを申し込んでから、発行されるまでの間であれば、キャンセルすることは可能です。

審査が済んでしまい、すでに発行されてしまっている場合、送られてくることを止めることはできるかもしれませんが、その場合にはキャンセルではなく「解約」になってしまうので、気をつけてください。

通常は、申し込んでから収入状況などの審査がありますので、その数日間に申し出る必要があります。

カードが届くまでの日数と審査日数は違う

クレジットカードを申し込んでから、実際に手元に届くまで、1~2週間ほどかかります。では、その間に申し出れば良いのかというとそうではなく、入会の審査自体はおよそ3日程度しかかかりません。

審査が済んで、カードが発行されてから発送作業などがあるため、1~2週間かかるだけです。

発行されるまでの間に申し出ないとキャンセルできませんので、注意しましょう。

申し込み方法によっても違う

カードの申し込み方法は、オンラインでの入会と、入会申込書を郵送する場合、もしくはカウンターなどで直接申し込む方法があります。

これらの中で、一番日数に余裕があるのは郵送する場合です。

こちらから送った書類が届くまでの期間と、その書類を審査する期間がありますので、オンラインでの申し込みよりも2~3日の余裕があると思っていいでしょう。

即日発行カードはキャンセルできない!?

最近では、申し込んだ日に発行してくれるようなカードもあります。発行されてしまえば、もちろんキャンセルはできませんので、注意してください。

この場合は、キャンセルではなく解約になってしまいます。

クーリングオフはできないの!?

一度申し込んだ契約を、一定の期間内であれば解約できる制度をクーリングオフといいます。

これは利用できる商取引が限定されており、訪問販売や電話勧誘、マルチ商法など消費者が考える時間を与えられず結んでしまった契約について、消費者側から理由を問わず解約できる制度です。

ネットショッピングなど考える時間がある取引については、対象外となっています。クレジットカードも同様で、クーリングオフの対象とはなりません。ただし、キャンセルすることは可能ですから、発行される前に申し出ましょう。

クレジットカードの申し込み後、キャンセルする方法

キャンセルする方法は、とりあえず電話連絡です!

クレジットカードの公式サイトに表示されている電話番号、もしくは申し込み用紙に書いてある電話番号にでん話をして、申し込みをキャンセルしたい旨を申し出てください。

カードカウンターで申し込んだ場合は、そのカウンターでも受け付けてくれるでしょう。申し込んだ当日ならば、カウンターですぐに受け付けてくれる可能性があります。

コールセンターやヘルプデスクに電話をするのが確実です。

クレジットカードの申し込みをキャンセルすることの影響、注意点

クレジットカードのキャンセルをすると、自分の信用情報に影響が出るのでは?と心配している人もいるかもしれません。

では、どの程度の影響が出るのか、キャンセルするにあたって注意すべきことなどについて説明します。

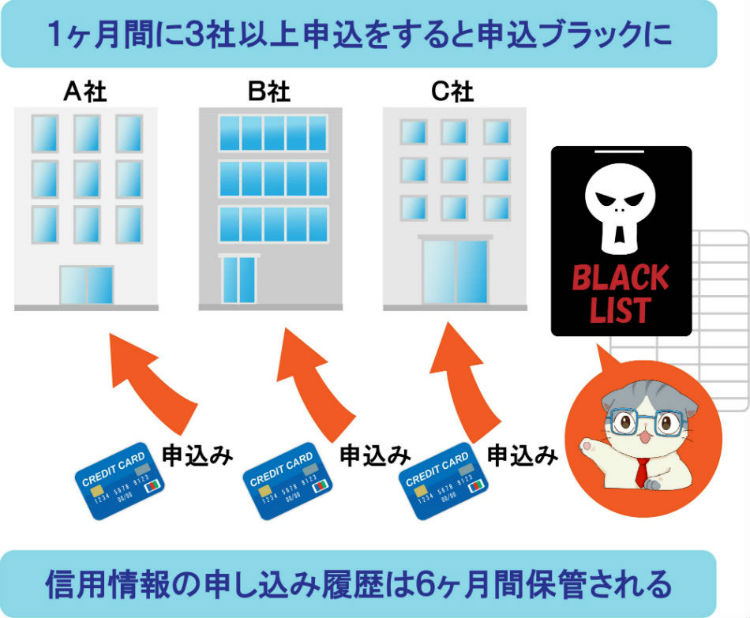

申し込み情報は6カ月残る

そもそも信用情報って、どんな内容が記録されているの?という方のために、簡単に説明します。信用情報とは、クレジットヒストリーと呼ばれることもあります。

クレジットカードのみならず、ローンの契約やキャッシングなど個人のお金に関する記録を各金融機関から集めて、まとめているものです。

お金をどのくらい借りているのか、過去に滞納などしていないか、などの情報が集まっています。現在、3つの信用情報機関が存在しています。

- CIC(シーアイシー):クレジットカード、消費者金融携帯料金など

- JICC(日本信用情報機構):クレジットカード、消費者金融など

- KSC(全国銀行個人信用情報センター):金融機関、奨学金など

情報の保管期間はおおよそ5年ですが、KSCの自己破産情報は10年です。

申し込み情報が残った場合の影響

例えば、申し込みをして、すでに審査が始まっているけれども、まだカードの発行前だったのでキャンセルができたとしましょう。

その場合、カードの申し込み情報は残るけれど、発行はしていない=成約していないということになります。

つまり、キャンセルをしたのか、それとも申し込んで審査に落ちたのか、この情報だけではわからないということです。

ですから、1回くらいならそれほど心配をしなくても大丈夫です。

ただし、何度もキャンセルを繰り返すのはおすすめできません。

そうなると、他のカードに申し込んだ時に審査に通りづらくなりますので、何度もキャンセルをするようなことは避けてください。

申し込みの情報が残るかどうかは申し出たタイミング次第

では、1度申し込んだら、すべてキャンセルした情報(申し込みをしたという情報)が残ってしまうかというと、そうではありません。

情報が残るかどうかは、キャンセルを申し込んだ時点で、審査がどこまで進んでいたかにもよるのです。

審査が始まる前にキャンセルをすれば、申し込んだ記録も残されないので、申し込んでいないのと同じになります。信用情報には、何も残りません。

しかし、審査が始まってしまってからですと、申し込み自体は確定しているので、申し込み情報は登録されて、成約情報が残らない、という状態になります。

まとめますと、

- 審査前:何も情報が残らない

- 審査中:申し込み情報のみ登録される

- 審査後:申し込み情報と成約情報が登録される

自分が申し出たタイミングによって情報の残り方は変わりますので、もし本当にキャンセルする必要があるなら、できる限り早く申し出たほうがいいでしょう。

オンライン入会はキャンセルが難しいと心得る

オンラインの入会ですと、申込書の送付よりも断然審査が早いです。

申し込んだらすぐに、信用情報が照会されますからその時点ですでに「申し込み」という情報が登録されるということです。

すぐに申し出ればキャンセルは可能かもしれませんが、かなり難しいでしょう。審査が終わって発行されてしまっていたら解約になってしまいます。

解約を繰り返すのはあまり良くないので、オンラインでクレジットカードを申し込む場合には、よく比較検討して、本当に納得した場合だけ申し込んだほうが良さそうです。

クレジットカード会社には記録が残る

信用情報機関に登録された情報は、一定期間がたてば削除されます。滞納や自己破産といった、あまり良くない情報も、一生残るわけではありません。

あまりキャンセルを繰り返すと、そのカード会社の審査には通らなくなる可能性が高いです。

中には、申し込み時点の「新規入会キャンペーン」などを狙って、新たなカードを申し込んでは解約を繰り返す人がいるので、そのような人だと判断されると、カード自体が作れなくなる可能性もあります。

クレジットカードは、作るときもキャンセルするときも、よく考えた方がいいでしょう。

自分の信用情報は開示請求できる

実際に、自分の信用情報はどうなっているんだろう?と心配な人は、開示請求をしてみるといいでしょう。CICとJICCは、

- スマホ

- 郵送

- 窓口

と、請求方法が3種類あります。ただし、JICCは、結果の受け取りは郵送になります。KSCは開示請求も結果の受け取りも郵送のみです。

| 信用情報機関 | 請求方法 | 手数料 |

|---|---|---|

| CIC | インターネット(パソコン、スマホ) 窓口 郵送 |

窓口が500円 それ以外は1000円 |

| JICC | スマホ、窓口、郵送 | 窓口が500円、その他は1000円 |

| KSC | 郵送のみ | 必要な本人確認書類と1000円の為替を送ると、結果が郵送されてくる |

キャンセルするよりしばらく持っておいた方がいいことも

信用情報のことを考えますと、わざわざ「審査落ち」「解約」という記録を残すリスクのあるキャンセルをする必要はないでしょう。

年会費にもよりますが、無料であれば半年以上待ってから解約すればいいですし、初年度無料というカードなら、次年度の会費が請求される前に解約すればいいでしょう。

ただし、いずれにしても解約したという情報は残ります。

申し込み情報だけ残して「審査落ち」という状態になるか、解約かの違いですが、審査落ちを繰り返すよりはいいかもしれません。

キャンセルはあまりしない方がいい。申し込む前によく考えよう

お店で買い物をする際に、すすめられてなんとなくカードを作ってしまったけれど、よく考えたら必要じゃなかったという場合もあると思います。

ただ、キャンセルの時期によっては申し込み情報は一定期間残りますし、カード会社には長期間その情報が残ります。

基本的にはあまりキャンセルはしない方がいいので、カードを作る際には、本当に使うのかどうかよく考えてから作った方がいいでしょう。

どのクレジットカードを選べばよいかお悩みのあなたへ