クレジットカードお役立ち情報

おつりで投資は初心者の方におすすめ!少額からお任せ運用で安心

投稿日時:2019.06.10

将来のことを考えて投資などの資産運用を検討している方も最近は増えてきていますよね。ですが一口に投資と言っても様々なタイプのサービスがあります。特に初心者の方の場合、どのような投資方法を選べばよいのかわからずに不安を感じている方も多いのではないでしょうか?

そこで今回おすすめしたいのが、ショッピングのおつり程度の少額を積み立てて投資資金を作ることができる、いわゆる『おつりで投資』という投資サービスです。おつりで投資の基本的な仕組みや代表的なサービスについて、ここでは解説していきましょう。

ショッピングのおつりを積み立てて投資!おつりで投資の基本の仕組み

おつりで投資といっても、実際に現金で支払ったおつりを貯めて投資資金に回していくというわけではありません。

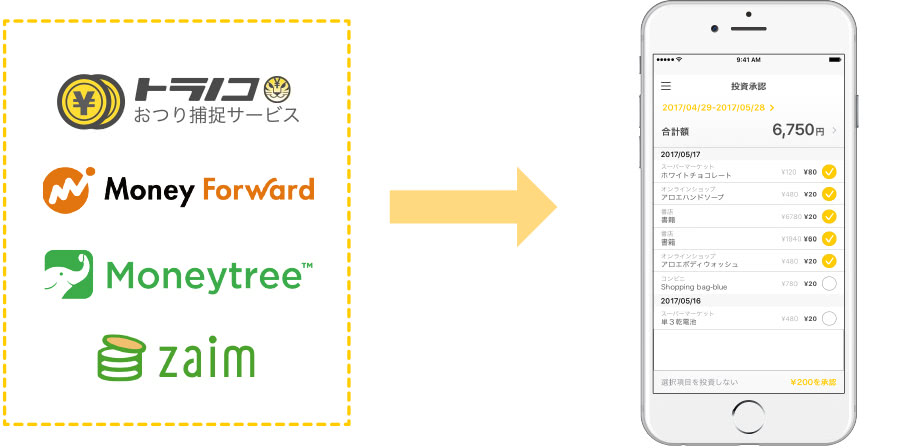

おつりで投資サービスでは、クレジットカードや電子マネーなどを連携して、その利用に応じてあらかじめ設定した金額単位に合わせて算出した端数をおつりと見立てて積み立てていくことになります。

サービスによっては、家計簿アプリと連携してそこに登録されているクレジットカード・電子マネーやレシートなどをもとにおつりを算出していくということも可能です。

おつりの設定はほとんどの業者で共通となっており、だいたいの場合以下の3種類から選択することとなります。

- 100円単位

- 500円単位

- 1,000円単位

例えば380円の買い物をしたとすると、おつりの金額は100円単位なら20円、500円単位なら120円、1,000円単位なら620円ということです。

積み立てたおつりは、原則として毎月1回のペースで運用していくことになります。実際の運用は基本的におまかせとなっており、自分で投資先や配分を決める必要はありません。

無理なく安心のローリスク!おつりで投資の3つのメリット

おつりで投資のメリットと言えるのは、以下の3点です。

- 少額からの運用スタートが可能

- 家計に合わせて無理なく投資資金の積み立てが可能

- 時間分散投資でリスク減

おつりで投資の最大のメリットであり特徴となっているのは、やはり通常の投資サービスと比べて圧倒的に少額からの資産運用が可能という点でしょう。

また、おつりの設定や月々の積立額の上限を自分で決めることができるので、家計に合った無理のないペースで投資資金を積み立てていくことができます。

その一方で毎月の積立額、つまり投資に回すお金がゼロになることは基本的にあり得ないので、可能な範囲で着実に投資資金を積み上げて増やしていくことができるというのも利点です。

とはいえ、このように少額を一定の期間を空けて投資していくと利益が出しにくかったり、少なくなってしまうのでは?と不安に思う方もいるかもしれません。

しかし実際にはこのような時間を分散した投資の進め方は、むしろローリスクで利益が出しやすく、長期的な資産形成を目的とする運用には最適なスタイルとなっているのです。

というのも、一度に大きな金額をまとめて投じるケースと比べると、同じ金額でも複数回に分けて投資をした方が短期的な値動きの影響を受けにくくなり、購入価格を平均化することが可能になります。そうなれば、例えばリーマンショックのような大きな相場の変動があっても、大損をすることなくある程度安定した利益を得ることができますよね。

おつりで投資は一見あまりスマートな投資スタイルには見えないかもしれませんが、実は非常にリスクマネジメントが考えられた合理的な運用方法なのです。

自動でどんどんおつりを積み立て!おつりで投資の基本の流れ

おつりで投資サービスを提供している業者は複数ありますが、基本的なサービス利用手順はだいたい共通となっています。そんなおつりで投資の気になる利用の流れについても簡単に確認しておきましょう。

- ①専用証券口座を開設する

- ②クレジットカード・電子マネーや家計簿アプリを連携する

- ③おつりの設定金額や月々の積立上限額を決める

- ④連携ツールをショッピングに利用する

- ⑤設定どおりにおつりが積み立てられる

- ⑥毎月1回、積み立てたおつりが証券口座に引き落とされる

- ⑦積立金が投資資金として運用される

基本的に、いずれのサービスを利用する場合にも各社の専用証券口座を開設する必要があります。その際、マイナンバーを確認できる書類の提出が必須となるので、その点は注意してください。

口座を開設して必要なツールの登録やおつりの設定などを済ませたら、あとは自分のペースでショッピングをしているだけで自動的におつりが積み立てられ、毎月投資に回されていきます。

おつりで投資ができる!代表的な3つのサービスを紹介

おつりで投資の基本的な仕組みが確認できたところで、代表的な3つのサービスをご紹介しておきましょう。

それぞれの特徴やサービス内容について、簡単に解説していきたいと思います。

幅広いサービスに対応!ポイントやマイルで投資もできるトラノコ

トラノコはTORANOTEC社が運営するおつりで投資サービスです。スマホアプリとして提供されており、月額300円の利用料金がかかります。

ただしサービス利用開始当初の3ヶ月間は月額無料となっています。また、運用報酬は預かり資産額の0.3%/年です。その他、出金手数料300円/件(当初3ヶ月無料)をはじめとする雑多な手数料がかかります。

月額料金制だったり、支払う手数料の種類が多かったりと一見コストがかかりそうなイメージを受けるかもしれませんが、運用報酬が同業他社と比べると桁違いに低いので実は意外とローコストでの利用が可能です。むしろ、運用する資産額が増えれば増えるほど、他社よりもお得になっていきます。

また、『トラノコ学割』と呼ばれる学割制度を用意しており、23歳までの学生はなんと月額利用料金無料での利用が可能です。

なお、トラノコではリスク許容度の応じて小トラ・中トラ・大トラの3段階のファンドを用意しており、積み立てた資金はそれらを通じて運用されていきます。

おつりは基本的にクレジットカードや電子マネーといった支払いツールを直接連携して補足していくことになるほか、『マネーフォワード』、『zaimu』、『Money Tree』といった家計簿アプリとの連携も可能です。あるいは、Amazonや楽天などのECサイトのアカウントと連携することもできます。

またトラノコでは通常のおつり積立意外にも、対象のポイントやANAマイルを資金に変換して投資に回すポイント投資・マイル投資と言ったサービスにも対応しています。

加えてトラノコポイントという独自のポイントサービスを用意しており、アンケートに答えるなどして貯めたポイントを1ポイント=1円として運用することも可能です。さらにnanacoポイントなどの他社ポイント・マイルやニチガスなどのサービスと連携することで、毎月ポイント付与やサービスの割引などの特典が適用される連携サービスもあります。

全体的に、プラスアルファとなるサービスが豊富でお得に使える仕様になっているといえるでしょう。おつりの補足方法・投資方法も多彩で、幅広い方が使いやすい投資サービスとなっています。

ユーザー数は国内ナンバー1!ウェルスナビ社のマメタス

マメタスは複数の投資サービスを取り扱うウェルスナビ社によって提供されているおつりで投資サービスです。ロボアドバイザーと呼ばれる金融アルゴリズムを取り入れたシステムによる完全自動運用をしており、現在、預かり資産額・ユーザー数ともに国内ナンバー1となっています。

必要コストは運用手数料としての預かり資産額の1%/年のみで、それ以外には一切費用が発生しません。運用手数料自体も投資サービス全体の水準からするとやや低めの設定となっているので、比較的低コストで運用できると評価してよいでしょう。

マメタスの利用にあたってはウェルスナビ社の専用口座を解説することになります。

このウェルスナビ社の専用口座では通常は運用をスタートするためには最低10万円からの入金が必要なのですが、マメタス引き落とし口座として設定することで最低1万円からの運用が可能になります。

ただ、逆に言えばおつりの積み立てが1万円を超えるまで投資がスタートできないということになってしまうので注意が必要です。利用初月から確実に運用を進めていきたい方は、ウェルスナビ社の専用口座の中でもWelthNavi for 住信SBIネット銀行だけで利用できる即時振替サービスで入金することをおすすめします。

あるいは、ウェルスナビ社の専用口座はメインの投資サービス『WelthNavi』との併用が可能なので、そちらで別途自動積み立てを設定して利用するというのも1つの方法です。『WelthNavi』の自動積み立ての最低金額は1万円なので、初月から確実に運用を開始できるでしょう。

なお、マメタスではクレジットカードや電子マネーを直接登録することができず、おつりを積み立てるためには原則として家計簿アプリ『Money Tree』との連携が必須となります。もともと『Money Tree』を利用している方以外は、マメタスの初期登録と併せて『Money Tree』のダウンロード・登録が必要になるので注意してください。

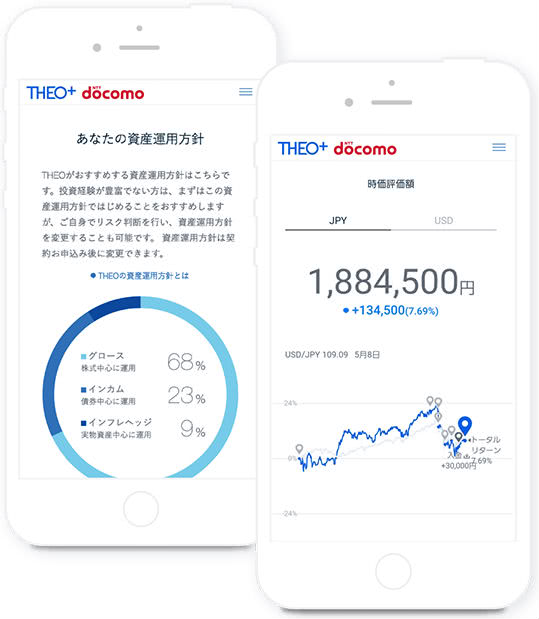

ドコモユーザーならコレ!ドコモ特典満載のTHEO+ docomo

THEO+ docomoは、既存のTHEOという投資サービスがNTTドコモと提携して提供しているサービスで、ドコモユーザー向けの3つの特典がプラスされています。

- 預かり資産額に応じてdポイントを毎月プレゼント

- dカードと連携しておつり積立が可能

- ドコモ口座との連携が可能

従来、THEOはおつりで投資ではなく、自分で入金額を決めて運用するという一般的な仕組みをとっているのですが、THEO+ docomoでは同じくNTTドコモのクレジットカードであるdカードと連携することで、おつりを積み立てて投資に回すことができるようになるのです。

加えて預かり資産額に応じてdポイントを毎月確実に獲得できるということで、ドコモユーザーの方には非常にメリットの多い仕様になっています。ドコモユーザーの方がおつりで投資を利用するのであれば、まずはこのTHEO+ docomoを検討するべきでしょう。

なお、THEO+ docomoも必要コストは運用報酬として預かり資産額の1%/年のみです。雑多な手数料はすべて業者側の負担となっており、ローコストでの利用が可能です。運用方法もマメタスと同じく独自のロボアドバイザーによる完全自動運用となっています。

コストは?サービスは?3つのおつりで投資サービスを一覧で比較

最後に、3つのおつりで投資サービスの機能や特徴を比較表にして確認してみましょう。

| トラノコ | マメタス | THEO+ docomo | |

|---|---|---|---|

| 運営会社 | TORANOTEC株式会社 | ウェルスナビ株式会社 | 株式会社お金のデザイン |

| 必要口座 | トラノコ | ・WealthNavi ・WealthNavi for 住信SBIネット銀行 ・WealthNavi for ソニー銀行 ・WealthNavi for 横浜銀行 |

THEO+ docomo |

| 運用方法 | トラノコファンド (小トラ・中トラ・大トラ) |

ロボアドバイザー | ロボアドバイザー |

| 利用料・手数料 | 月額利用料:300円(税込) ※利用開始から3ヶ月間無料 運用報酬:0.3%/年(税別) 出金手数料:300円/件(税込) ※利用開始から当初3ヶ月間無料 その他手数料:0.16%~0.2%/年(税別) |

運用報酬:1%/年(税別) ※預かり資産額3,000万円以上の場合0.5%/年(税別) |

運用報酬1%/年(税別) |

| 連携サービス | ・クレジットカード ・電子マネー ・家計簿アプリ (『マネーフォワード』、『zaimu』、『Money Tree』) ・ECサイト(Amazon、楽天など) |

家計簿アプリ 『Money Tree』 |

dカード |

| 貯まるポイント | ・トラノコポイント ・nanacoポイント ・ANAマイル ・dポイント |

– | dポイント |

こうしてみると、3つのサービスの違いがよくわかりますよね。トラノコは非常に連携サービスが多く、幅広い方が使いやすい仕様になっています。

他社ポイントが貯まるなどプラスアルファのサービスも多彩です。ただし運用報酬が格段に安い反面、月額利用料や出金手数料などいろいろと雑多な費用がかかるので、使い方によってはコストパフォーマンスが悪く感じる方もいるかもしれません。

マメタスはコストが運用報酬のみとシンプルで、仕組みとしてもわかりやすく作られています。国内ナンバー1の人気を集める信頼性の高いロボアドバイザーも魅力です。

本体の投資サービス『WelthNavi』と併用できるので、マメタスの方をサブ的に使ってもよいでしょう。ただ連携できるサービスが家計簿アプリ『Money Tree』のみと利用環境が限定されるのは多少のネックになります。

THEO+ docomoはなんといってもドコモとの連携による特典が利点です。利用に応じてdポイントが貯まり、dカードとの連携でおつりで投資ができるなど、ドコモのヘビーユーザーの方にとっては非常に使い勝手がよくメリットの多いサービスとなっています。

完全にドコモユーザー向けの投資サービスと言えるでしょう。

3つのサービスはそれぞれに異なる特徴を持っているので、自分のライフスタイルを考えながらより使い勝手の良いものを選ぶことが大切です。

簡単、安心、しかも確実…初めての資産運用はおつりで投資

おつり程度の少額ながら着実に投資資金を積み増していくことができて、運用もおまかせできるおつりで投資は、投資初心者の方でも安心して利用できる魅力的なサービスです。いずれもアプリやスマホで手軽に利用できて、簡単な設定でだれでもスムーズに始めることができるという利点もあります。

初めての資産運用には、ぜひこのおつりで投資サービスを選んでみてはいかがでしょうか?

どのクレジットカードを選べばよいかお悩みのあなたへ