楽天スーパーポイント

楽天ポイントカードの作り方を種類別に紹介!便利でお得な管理法

投稿日時:2018.12.04

楽天スーパーポイントは基本還元率1%で貯まりやすく、1ポイント=1円としていろんなところで使える魅力的なポイントプログラムです。この楽天スーパーポイントは、カードを持たなくても利用できるのですが、よりお得に使いたいならば楽天ポイントカードは必携です。

そこで今回は、楽天ポイントカードはどこで入手できるのか、いろいろ種類がありそうだけどどれがオススメなのかといった疑問にお答えしていきます。

ますますお得かつ便利に楽天スーパーポイントを活用すべく、ぜひこの記事を参考に、最適な楽天ポイントカードを見つけてくださいね。

楽天ポイントカードの作り方!楽天ポイントカードの種類や入手法をご紹介

まずは、楽天ポイントカードの概要からご紹介していきます。どんな種類があるのか、どこで受け取ることができるのか、そして入手してから必要となる利用登録の方法までを、はじめに確認しておきましょう。

楽天ポイントカードは大別すると3種類

楽天ポイントカードは、以下の3つの種類に分けることができます。

- ポイントカード機能のみの楽天ポイントカード

- 楽天Edy機能付きの楽天ポイントカード

- クレジット機能付きの楽天ポイントカード

シンプルなポイントカードから、楽天Edyやクレジットカードとポイントカードが一体になった多機能カードまで3種類があり、さらにそれぞれの中でもいろんなデザインや種類があります。

その辺りについて、以下にひとつずつ詳しく見ていきましょう。

ポイントカードは楽天Edyオフィシャルショップか加盟店で入手可能

まずは、ポイントカード機能のみの楽天ポイントカードの入手方法からご紹介します。

楽天ポイントカードというと、シンプルなデザインのものを思い浮かべる方もいらっしゃるかもしれません。このポイントカード機能のみの楽天ポイントカードは、楽天Edyオフィシャルショップで1枚100円(税込み)で購入することができます。

さらに、街中の加盟店店頭でも、各店舗限定デザインの楽天ポイントカードを受け取ることができます。

ちなみにマクドナルドなら店頭で「楽天カードください」といえば無料でもらえます。マクドナルド以外にも、以下のお店で楽天ポイントカードを受け取ることが可能です。

| ジャンル | 店名 |

|---|---|

| グルメ | ・くら寿司 ・ミスタードーナツ/MOSDO ・しゃぶしゃぶ温野菜 ・カフェ&バー PRONTO ・ペッパーランチ(クニズ/ペッパーランチダイナー/ 炭焼ハンバーグステーキくに/武蔵ハンバーグ/ 東京634バーグ/CABSTEAK)※1 |

| カーライフ・ レジャー |

・出光サービスステーション ・SOLATO 太陽石油 ・キグナス石油 ・エネクスフリート/伊藤忠エネクス ・Jネットレンタカー ・スカイレンタカー ・ビューホテルズ ・つるやゴルフ |

| ドラッグストア | ・ツルハグループ ・ダイコクドラッグ |

| 暮らし | ・パレットプラザ/55ステーション/スタジオパレット ・ジョーシン ・フジ(ピュア-クック/スーパーABC) ・ポプラ(生活彩家・くらしハウス・スリーエイト)※2 |

| ファッション | ・coen ・コナカグループ(KONAKA・FUTATA・KONAKA THE FLAG・ FUTATA THE FLAG・SUIT SELECT・DIFFERENCE) ・KOMEHYO |

※1 発行料108円(税抜き)。ソフトドリンク1杯無料等の特典あり

※2 発行料100円(税込み)。100円のお買い物券がもらえる

多くのお店でオリジナルデザインの楽天ポイントカードがもらえますが、楽天Edyオフィシャルショップで購入できるものと同じのシンプルなデザインのカードを配布しているところもあります。

また、ほとんどの加盟店で無料配布していますが、ポプラとペッパーランチでは100円前後の料金がかかります。とはいえ、これらのお店ではカードと引き換えにお買い物券や特典が得られますので、実質的に無料といってもよいでしょう。

楽天Edy付きカードもオフィシャルショップで!デザインも多彩

次に、楽天Edy機能付き楽天ポイントカードの入手方法について、見ていきましょう。まずひとつ目の入手方法は、ポイントカード機能のみの場合と同様に、楽天Edyオフィシャルショップで購入するというものです。

シンプルなデザインのカードが赤・青・黒・ピンク・レインボーの5色から選択でき、1枚300円(税抜き)で購入できます。

また、楽天Edyオフィシャルショップには、以下のようなデザインの楽天Edy付きポイントカードもあります。

| デザイン | 価格 |

|---|---|

| お買い物パンダデザイン(チェック/ボーダー) | 各400円(税抜き) |

| FCバルセロナデザイン | 400円(税抜き) |

| スタジアム(楽天イーグルス)デザイン | 300円(税込み) |

さらに、以下のような人気キャラクターデザインの楽天Edy機能付き楽天ポイントカードもあります。

- リラックマ

- タマ&フレンズ

- すみっコぐらし

- くまモン

- チェブラーシカ

- うわばきクック

- 不二家ミルキー

- カピバラさん

- クラフトホリック

- カパル

- パンダのタプタプ

これらはすべて1枚500円(税抜き)となっており、各キャラクターの中にも様々なデザインが用意されています。期間限定デザインもありますので、キャラクター好きの方は楽天Edyオフィシャルショップをチェックしてみてくださいね。

加盟店店頭でも楽天Edy機能付きカードが買える

さて、もうひとつの楽天Edy機能付き楽天ポイントカードの入手法を見てみましょう。それは、街中の加盟店店頭で購入するという方法です。楽天Edy付きのポイントカードを販売しているお店は、以下の通りです。

| 加盟店名 | 価格 | オリジナル特典 |

|---|---|---|

| プロント | 500円 (税込) |

・プロントでのEdy決済で200円につき1ポイント上乗せ ・いつでもドリンク全品10%OFF ・ハイボールやワインがアップグレード |

| ポプラ | 309円 (税込) |

– |

| マツゲン | 300円 (税込) |

毎月5・15・25日はほぼ全品5%OFF |

| 大阪屋ショップ | 無料 | ・対象商品購入でボーナスポイント ・毎週水曜日はEdyチャージボーナスデー ・毎週水曜または火曜はポイントアップデー |

このように、各店オリジナルデザインの楽天Edy機能付きポイントカードが用意されていますが、お店によって価格が異なります。

どのお店であっても、ポイントカードとしてのポイントに加えて、楽天Edyで決済すると200円(税込)につき1ポイントが貯まりますが、プロントではさらに独自の上乗せポイントがもらえるなど、楽天Edy機能付きカードを持っている方限定のオリジナル特典がある加盟店も多いです。

よく行くお店があれば、ぜひそのお店まで出向き、オリジナルの楽天Edy機能付きポイントカードを購入しましょう。

クレジット機能付きポイントカードはネット申込のみ

最後にご紹介する楽天ポイントカードはクレジット機能付きのもので、これがいわゆる「楽天カード」と呼ばれているものです。

これまでご紹介してきた各種ポイントカードと異なり、インターネットで申し込み、審査に通ると郵送されてくるという入手方法となります。クレジット機能付き楽天ポイントカードには、以下のような種類があります。

| カード名 | 年会費 |

|---|---|

| ・楽天カード ・楽天PINKカード ・楽天カードアカデミー |

無料 |

| ・楽天ゴールドカード | 2,160円(税込み) |

| ・楽天プレミアムカード | 10,800円(税込み) |

| ・楽天ANAマイレージクラブカード (シルバー・ピンク) |

540円(税込み) ※初年度無料年1回以上の 利用で翌年度も無料 |

これらはすべて、ポイントカード機能と楽天Edy機能があらかじめ無料で付いており、クレジット機能も合わせると3つの機能が一体化した、便利でお得なカードなのです。

おすすめはクレジット機能付き!ポイント二重取りができる

まず、クレジット機能付き楽天ポイントカード(楽天カード)が、どのようにお得なのかを見てみましょう。

楽天カードなら、ポイントカードとクレジットカードの機能を1枚で果たしてくれるため、楽天サービスや街中の加盟店なら1回のお買い物で以下の2種類のポイントが同時に貯まるのです。

- 楽天カード提示によるポイント:還元率0.5~1%

- クレジットカード決済によるポイント:還元率1%

- 合計1.5%~2%還元

つまり、1回のお買い物で合計1.5~2%の楽天スーパーポイントが二重取りで貯まるのです。ポイントカード機能のみの楽天カードだと、カード提示によるポイントしか付かないことを思えば、クレジット機能付きの楽天カードがいかにお得かがお分かりいただけるはずです。

楽天Edy機能付きでもお得!ポイント三重取り可能

また、楽天Edy付き楽天ポイントカードも、以下の3種類のポイントを貯めることができます。

- 楽天カードからのチャージによるポイント:還元率0.5%

- 楽天カード提示によるポイント:還元率0.5~1%

- Edy決済によるポイント:還元率0.5%

- 合計1.5%~2%還元

つまり、楽天Edy機能がついた楽天ポイントカードにチャージして、加盟店で楽天Edy決済をすれば、1度のお買い物で合計1.5~2%のポイントがもらえるのです。クレジット機能付きと同じ還元率となり、かなりお得です。

楽天Edy決済なら、クレジットカードでは使いづらい少額決済でも気軽にできるのもうれしいですね。

楽天カードは年会費無料なのにポイントがザクザク貯まる

では、ポイントカードよりもずっとお得に楽天スーパーポイントが貯められる、クレジット機能付きの楽天カードについて、どのようなカードなのか簡単にご紹介しておきます。

先にも触れましたが、楽天カードにはいろんなランクのカードがあります。中でももっともベーシックな一般カードは5種類のデザインからお好きなものを選択でき、どれも年会費は永年無料です。

にもかかわらず、楽天トラベルでいつでもポイント2倍だったり、楽天市場ではいつでもポイント最大13倍になる「スーパーポイントアッププログラム」があったり、さらには街中の加盟店でも最大ポイント3倍だったりと、ポイントがどんどん貯まる仕組みが満載なのです。

| カード名称 | 楽天カード |

|---|---|

| 年会費 | 無料 |

| スペック |

・基本還元率1% ・楽天市場で3%還元 ・楽天トラベルでいつでもポイント2倍 ・街中の加盟店でポイント最大3倍 ・楽天Edy無料付帯 ・ETCカード発行可能(年会費540円(税込み)) ・家族カードが5枚まで発行可能(年会費無料) ・海外旅行損害保険が利用付帯(最高2,000万円) |

楽天スーパーポイントを貯めたい方なら、持っていて損はないカードです。後にご説明するように、複数枚のカードで貯めたポイントを一元管理できますので、すでにポイントカードを持っているという方も、新たにクレジット機能付きの楽天カードを作ってみてはいかがでしょうか。

ポイント機能のみの楽天ポイントカードは利用登録が必要

ポイント機能のみ、および楽天Edy機能付きの楽天ポイントカードの場合、実際にポイントを貯めたり使ったりするためには利用登録が必要です。

ただし、利用登録には、まず楽天会員登録が必要です。会員登録がまだの方は、サイトから先に楽天会員登録を行ってください。

会員登録済みの方は、以下の手順で楽天ポイントカード登録をしていきましょう。

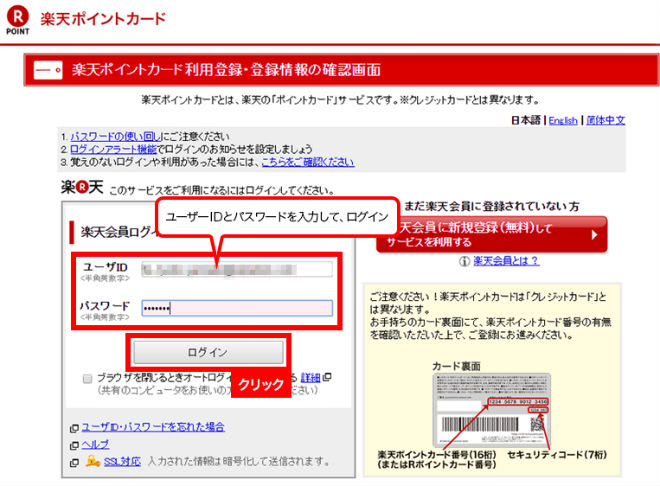

カードを入手したら、公式サイトの「楽天ポイントカード利用登録」というところをクリックして登録を行いましょう。

ユーザーIDとパスワードを入力し、ログインをクリックします。

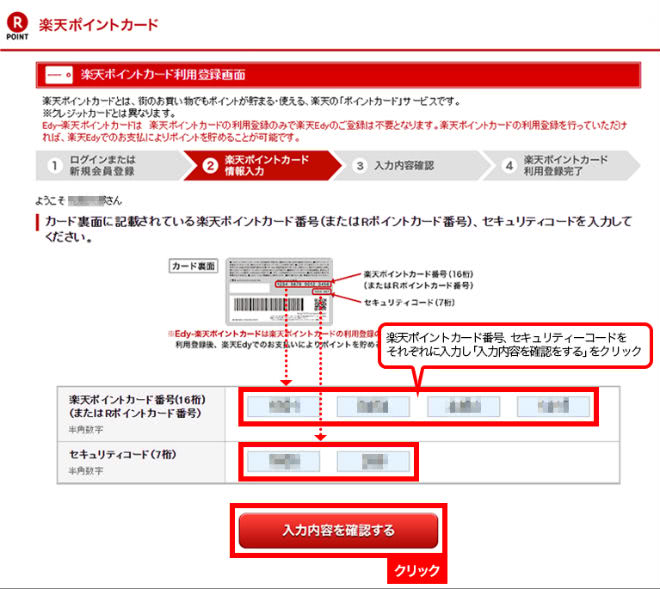

楽天ポイントカード番号とセキュリティコードを入力し、「入力内容を確認する」をクリックします。

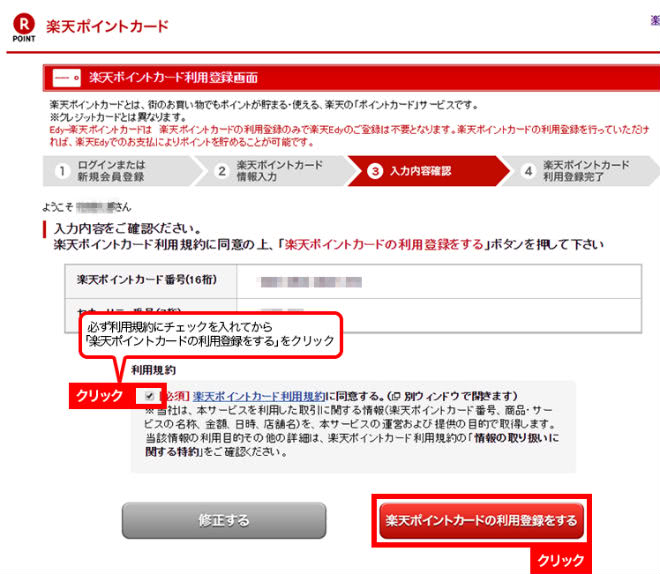

利用規約に同意するチェックを入れ、「楽天ポイントカードの利用登録をする」をクリックします。登録完了画面が表示されれば登録完了です。これで、すぐにでもポイントを貯めることが可能になりました。

パソコンだけでなくスマホからでも手続き可能ですが、webからしか登録できませんのでご注意ください。

また、クレジット機能付きの楽天ポイントカードの場合は、利用登録が完了した状態で送られてきますので、ご自身での登録手続きは不要です。

便利なアプリをご紹介!複数のカードをまとめて管理できる

楽天ポイントカードにはいろんな種類があることをお話してきましたが、それゆえに、何枚も楽天ポイントカードを持っていて、「お財布もパンパンだし管理が大変!」という方もいらっしゃることでしょう。

そんな方にオススメなのが、アプリの活用です。どのような方法なのか、さっそく見ていきましょう。

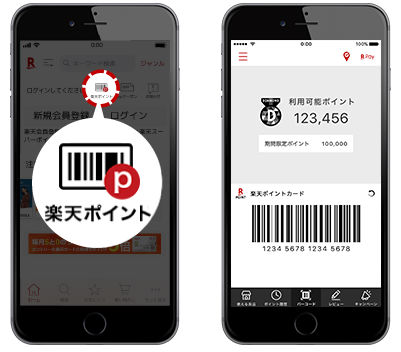

アプリでポイントが貯まる&使える!お財布もすっきり

楽天ポイントカードにはアプリがあります。それをスマホにダウンロードすれば、スマホがカード代わりになり、お財布にカードがなくても楽天ポイントを貯めたり使ったりすることができます。

アプリを起動してバーコードを表示させ、街中の加盟店のレジで提示するだけでOKです。ほとんどの加盟店で使えますが、一部アプリには対応していない加盟店もありますのでご注意ください。

楽天ポイントカードのバーコードが利用できるのは、以下のアプリです。

いずれもApp StoreかGoogle Playからダウンロードできます。うっかりカードを忘れてもスマホさえあればポイントの取り忘れを防げますので、ぜひご利用ください。

ポイント口座で一元管理!どのカードで貯めてもOK

街中のいろんな加盟店に行くたびにそのお店オリジナルのポイントカードをもらったり、クレジット機能付きの楽天カードを作ったりして、気づいたらたくさんの楽天ポイントカードが手元にあったということも珍しくありません。

そのようなときは、先にご紹介した手順ですべてのカードを利用登録すれば、どのカードで貯めたポイントもひとつの口座にまとめて貯まり、どのカードでも同じだけのポイントを使えるようになります。1人につき最大15枚のカード+アプリを登録することが可能です。

使う場所によって還元率の高いカードを使い分けるようにすれば、かなりお得にポイントを貯められるようになります。

貯めたカードと使うカードが違っても問題ありませんから、お得かつ便利ですし、管理も簡単で助かりますね。

Google Payに楽天カードを登録しておけばさらに便利

また、Google Pay(グーグルペイ)でも、楽天ポイントカードを利用できます。楽天ポイントカード以外でも、あらゆるポイントカードや電子マネーをまとめて管理でき、スマホひとつでポイントを貯めることや、電子マネー払いやポイント払いも可能です。

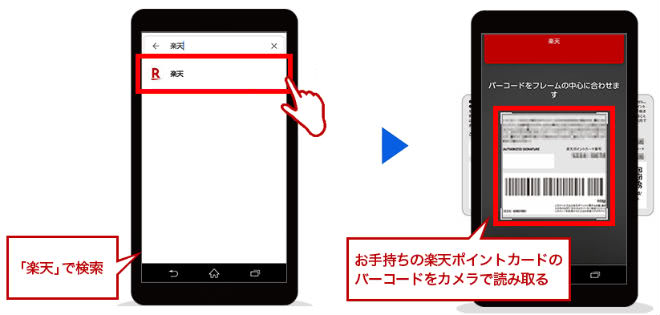

複数枚の楽天カードをお持ちの方も、そのうちの1枚を登録しておけば便利です。まず、Google PlayからGoogle Payをダウンロードしたら、以下の手順で楽天ポイントカードを設定しましょう。

アプリを開き、「+パス」をタップし、ポイントプログラムをタップします。

楽天で選択し、楽天ポイントカードのバーコードをスマホのカメラで読み取ります。

「保存」をタップすれば、登録完了です。Google Pay(グーグルペイ)はスマホ1台で複数のカードを一元管理できるので、とても便利ですよ。

Google Pay(グーグルペイ)におすすめのクレジットカードを登録すれば、ポイントも2重取りできてお得ですよ。

楽天ポイントカードを賢く活用して効率的にポイントを貯めよう

楽天ポイントカードについてご紹介してきましたが、いかがでしたか?これまで、何となく手持ちのカードでポイントを貯めていたという方ならば、同じお買い物やサービス利用でもっとお得にポイントを貯められる方法が見つかったかもしれませんね。

シンプルなポイントカードだけでなく、楽天Edy付きおよびクレジット機能付きの楽天ポイントカードもありますので、使う場所に応じてもっとも還元率の高いカードを選択し、どんどんポイントを貯めて使っていきましょう。

たくさんの楽天カードを持っていても、利用登録さえすればどのカードでも貯めたり使ったりできて大変便利です。アプリも上手に活用して、楽天スーパーポイントを使いこなしましょう。

どのクレジットカードを選べばよいかお悩みのあなたへ