クレジットカード基礎知識

クレジットカードでキャッシング!注意点と利用方法

投稿日時:2020.09.16

今の時代、クレジットカードは生活に密着した存在です。ライフスタイルの中にクレジットカード決済や、その他の使い方を組み込んでいる人も多いでしょう。

でもそのクレジットカード、本当にお得に使えていますか?何となく漠然と使ってるんだよなあ、と思う瞬間はありませんか?中でも、キャッシング機能についての疑問を持つ人が本当に多数です。

普通のキャッシングとは違うの?どうすれば使えるの?あなたも迷ったことがあるかもしれません。今回はキャッシング機能について徹底的に解説していきます。

現金もお任せ!クレジットカードのキャッシング機能

クレジットカードと言うと、ショッピングに使うものだと思いがちです。しかし多くのカードではキャッシングも可能です。

- 普段はキャッシングをしない人

- キャッシング会社に申し込む時間がない人

キャッシングには無縁の生活の中でも、ある日突然お金が必要になるかもしれません。でも急いでいるのなら、キャッシング会社への申し込みの時間すら惜しいでしょう。

クレジットカードでのキャッシングは、そんな状況に対応しやすい特徴を持っています。日常的なキャッシングというよりも、緊急時や海外旅行中の借り入れ方法におすすめです。

どうやって借りる?2つのキャッシング方法をチェック

クレジットカードで現金を借りる方法は、大きく分けて2種類です。どちらも特殊な手続きは不要で、借りたい時に状況に応じた方法を選べます。

| 方法 | 特徴 |

|---|---|

| ATMキャッシング | 提携銀行又はカード会社指定のATMで現金を引き出す |

| オンラインキャッシング | ネット又は電話で申し込むと登録口座に振り込まれる |

わざわざクレジットカードの店舗まで行ったり手続きする必要はありません。銀行やコンビニで、またインターネットや電話を使って手軽に借入をすることができます。

ATMでキャッシング

ATMでキャッシングする場合は、対応できるATMを使用します。対応ATMはカード規約や会員サイトにてご確認ください。銀行、コンビニ、提携カード会社のCD(キャッシュディスペンサー)やATMが使えます。

一般的にはお手持ちのクレジットカード会社のロゴマーク、また海外でもVISAやMasterなどのブランドマークが一致すればキャッシング可能です。

借入方法は実に簡単です。手元のクレジットカードをATMに差し込み、画面に従って暗証番号などを入力するだけ。これでものの数分で現金が手に入りますから、急ぎの時には助かりますね。

利息とは別にATM手数料がかかる

しかしキャッシングには利用期間に応じて「利息」がかかることを忘れてはいけません。

またこの利息とは別に「ATM手数料」も必要です。エポスカードについては国内のみATM手数料が無料となってますが、ほとんどのカード会社では下記の費用がかかる点にご注意ください。

| キャッシング利用額 | ATM手数料 |

|---|---|

| 1万円以内 | 100円(税別) |

| 1万円超 | 200円(税別) |

振込も可能!オンラインキャッシング

オンラインキャッシングは、インターネットや電話で借入の申し込みをする方法です。現金を手にするまでに若干時間がかかるものの、何日も待たされることはまずないので緊急時にも対応できます。

なぜ時間がかかるのかというと、銀行振込みによるキャッシングだからです。クレジットカードを利用している人は、必ず銀行口座を登録していますよね。ネットや電話からキャッシングの申し込みをすると、その口座にお金が振り込まれるのです。

カード会社によっては、キャッシング用に別の口座を指定できるケースもあります。必要な人は事前に環境を整えておくと良いですね。

キャッシング利用は利息が発生する!金利が安いおすすめのクレジットカード

キャッシング未経験でショッピング枠だけを利用してきた人は、毎月一回払いが当たり前ですよね。その方法では金利は発生せず、使った料金だけを支払えばOKです。

しかしキャッシング枠を利用すると、翌月一括返済したとしても、必ず利用日数分の利息がかかります。

キャッシングの利息は融資に対する利用料、手数料のようなもの。借入をする時には必ず念頭に置くべきポイントです。

キャッシング利用に注意!ショッピング枠とは金利が違う

たとえばショッピング枠で買い物して分割払いにすると、必ず分割手数料が発生します。つまりキャッシングと同じように、元金に利息をつけて返済することになる訳ですね。

- キャッシング枠とショッピング枠の金利は異なる

- 一般的にキャッシング枠の金利の方が高い

ただし同じ利息でもキャッシングの方が高く、ショッピング分割払いの利息はそれよりも低いのが普通です。なのでもしも分割払いと同じ感覚でキャッシングをすれば、思った以上の負担になる可能性があります。

各社の金利を比較

一般的なスタンダードタイプのクレジットカードのキャッシングの年利を調べてみると、最高18%(貸付額100万円以下の場合)と決して低くはありません。

| クレジットカード | キャッシング年利 (利用額100万円未満の最大利率) |

貸付額の上限 |

|---|---|---|

| JCBカード | 18.00% ※ザ・クラス:14.10% |

100万円 |

| セゾンカード | 18.0% | 300万円 |

| イオンカード | 18.0% | 300万円 |

| 三井住友カード | 18.00% ・プラチナ、ゴールド、プライムゴールド:15.0% |

300万円 |

| ライフカード | 18% ・ゴールド:13.505%、 ・トッピング、トッピングEdy:14.6%、 ・学生専用:15.0% |

200万円 |

| 楽天カード | 18.00% | 50万円以上可 |

| エポスカード | 18.00% | 50万円 |

| ヤフーカード | 18.0% | 100万円以上可 |

| MUFGカード | 17.95% | 50万円以上可 |

| ニコスカード | 17.94% | 50万円 |

| ジャックスカード | 18.0% | 50万円 |

※「ザ・クラス」とは招待制のJCB最高峰クレジットカードの事

クレジットカードのキャッシング金利は、実は消費者金融のものと変わらないのです。

ただし100万円以上借りると年利は15%以下に下がりますし、ステータスの高いカードや利用実績によっては、これよりも低年利で借りれる場合もあります。

借りる前にシミュレーション!キャッシングの利息計算

ではキャッシングの利息はどうやって計算されているのでしょうか。返済が予想以上の負担にならないよう、どなたも借りる前には必ず利息額を把握しておきましょう。キャッシング利息の計算方法は以下の通りです。

借入金額×年利%÷365日×利用日数=利息

キャッシングの利息は年利で表されているので、利用日数分の利息を計算するには一旦365で割る必要があります。そして次に利用日数を掛ければ、その日数分の利息を算出できます。

1日でも早く返せば利息は少なくて済みますが、返済が長引けば長引くほど多くの利息を支払うことになります。

例えば借りて10日後に一括返済するなら利息は10日分だけですし、30日で一括返済すれば30日分の利息で済みます。

しかし一ヶ月以内に一括返済しない場合は、数ヶ月以上に渡り「リボルビング払い」で返済していくことになります。

・毎月の支払額が一定になる返済方法

・支払額は自分で選択できる

借入金額は毎回変わる!返済ごとに利息チェック

リボ払いの返済額は毎月一定ですが、返済が進むごとに借入残高や利息が変化するため、計算がややこしくなります。

そこでおすすめしたいのが返済シミュレーターです。多くのカード会社の会員サイトでは、リボ払い時の返済額や利息を自動で計算できるようになっています。

- 借入額:10万円

- 年利:18%

- 毎月の返済額:1万円

例えば上記の条件でキャッシングを利用すると、返済回数は10回で、初回支払額は11,479円(うち利息は1,479円)、最終回の支払額は10,147円(うち利息は147円)です。

シミュレーションではこれ以外にも全回の支払額と利息が一覧表示されますから、初めての方でも容易に返済計画の全体をイメージできるでしょう。

ではここで低金利でキャッシングが利用できるおすすめのクレジットカードをご紹介しましょう。

年利17.95%の低金利!VIASOカード

最初は「VIASOカード」です。VIASOカードのキャッシング年利は17.95%と、わずかですが他のカードよりも低金利です。同じキャッシングするならこのカードがおすすめですよ。

VIASOカードにサンリオキャラクターなどデザインが豊富で、入会時にカードを選ぶ楽しみもあります。またプロバイダ料金などはポイント2倍(還元率1%)ですし、貯めたポイントが自動的にキャッシュバックされるのも便利です。

年会費が無料にも関わらずスペックが高いカードで、最高2,000万円の海外旅行傷害保険もついており、とてもコスパの良いクレジットカードです。

| 年会費 | 無料 |

|---|---|

| スペック |

・キャッシング年利:最大17.95% ・コラボカードなど多彩なデザイン ・貯まったポイントはオートキャッシュバック ・プロバイダやETC料金はポイント2倍 ・VIASO eショップはポイント最大10倍 ・海外旅行傷害保険 最高2,000万円 利用付帯 |

MUFGカードゴールドも年率17.95%

MUFGカードゴールドも金利が低く、初めての方でも年率17.95%でキャッシングできます。

このカードはゴールドですがとてもリーズナブルで、年会費はたったの1,905円(税別)!しかも初年度は無料で、2年目以降も条件を満たせば半額になります。

また銀行関連の優待が使えますし、充実した付帯保険と国内主要6空港とダニエル・K・イノウエ国際空港(ホノルル)のラウンジが使えるのも魅力ですね。

低価格でゴールドカードを持ちたい方には一押しのカードですよ。カード発行のスピードも早く最短翌営業日に発行可能です。

| 年会費 | 1,905円(税別) 初年度無料 「楽Pay」による年会費優遇あり |

|---|---|

| スペック |

・キャッシング年利:最大17.95% ・三菱UFJ銀行のATM/コンビニ利用手数料無料 ・フィナンシャルプランサポート ・空港ラウンジサービス ・海外旅行傷害保険 最高2,000万円 自動付帯 ・国内旅行傷害保険 最高2,000万円 利用付帯 ・ショッピング保険 年間限度額100万円 国内は分割・リボ払いのみ対象 ・国内渡航便遅延保険 最高2万円 利用付帯 |

Tポイントが貯まる!Tカードプラス(SMBCモビットnext)

お急ぎの方には、Tカードプラス(SMBCモビットnext)がおすすめです。このカードは年会費が無料で作れる上に、以下の4つの機能が1つとなった多機能カードです。

- クレジットカード機能

- カードローン機能

- Tカード

- Tマネー

Tポイント加盟店で利用すれば、提示&決済でTポイントを2重取りできるお得なクレジットカードですよ。

※即日融資にも対応してますし、年会費も無料ですから、急な入用がある方にはこのカード一択と言えるでしょう。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

| 年会費 | 無料 ・Tカード機能搭載 ・Tマネー機能搭載 ・利用でTポイントが貯まる ・Tポイント提携店でポイント2重取りが可能 ・ショッピング保険付帯 |

|---|

ライフカードゴールドは年利13.505%

ライフカードゴールドのキャッシング金利はさらに低く、なんと13.505%です。キャッシングのために入会するならこのカードが一番かもしれません。

年会費は10,000円ですが、旅行保険が海外・国内ともに条件なしの自動付帯ですし、ロードサービスや弁護士相談サービスも無料ですので、使い方次第ではとてもリーズナブルです。

ステータスカードなのに最短3営業日でスピード発行されるので、お急ぎの方にもおすすめですよ。

| 年会費 | 10,000円(税別) |

|---|---|

| スペック |

・キャッシング年利:最大13.505% ・弁護士無料相談サービス ・ロードサービス ・国内空港ラウンジサービス ・海外旅行傷害保険 最高1億円 自動付帯 家族特約 ・国内旅行傷害保険 最高1億円 自動付帯 家族特約 ・シートベルト傷害保険 最高200万円 ・ショッピングガード保険 最高200万円 |

クレジットカードのショッピング枠とキャッシング枠に関する解説

次にクレジットカードのショッピング利用枠とキャッシング利用枠についてご説明しましょう。

ショッピングとキャッシングは同一のカードで利用できますが、その性質は全く異なります。

- ショッピング枠:買物に使える額

- キャッシング枠:お金を借りれる額

クレジットカードの中にはキャッシング枠が無く、ショッピングしか使えないものもあります。またどちらも使えるカードでも、キャッシング枠が0円だとお金を借りることができません。

現金を借りれるのは、あくまでもキャッシング枠が設定されたクレジットカードなのです。

ショッピング枠はどう使う?買い物&公共料金OK

ショッピング枠でできることは「買物」です。お店がカード決済に対応していれば、街中の実店舗だけでなくインターネット通販など買物全般に利用できます。

もちろん通常のお買物だけではなく、電話料金や公共料金でもクレジットカード払いが可能です。

クレジットカードは後払い方式なので、たとえ持ち合わせが不足していても、ショッピング枠の金額内であれば先に商品を手にできたり振替ができるという特徴があります。

ショッピング枠は人によって異なります。雇用形態や年収を審査したカード会社が、それぞれの返済能力に応じて設定するのです。

キャッシング枠は現金専門!計画的な利用が必要

対してキャッシング枠は借り入れ専用です。一般のカードローンや消費者金融と同様、この範囲内で必要な金額をいつでも借りることができるのです。

キャッシング枠の金額も、カード会社の審査によって決められます。特に希望しなくてもキャッシング枠は設定されていますが、ショッピングしか使わない人にとって、この枠の存在は普段意識されることがありません。だからこそ、いざ使う時のために最低限の知識が必要なのです。

特にキャッシングには利息やATM手数料がかかりますから、正確な知識を元に計画的に使用しないと失敗するでしょう。

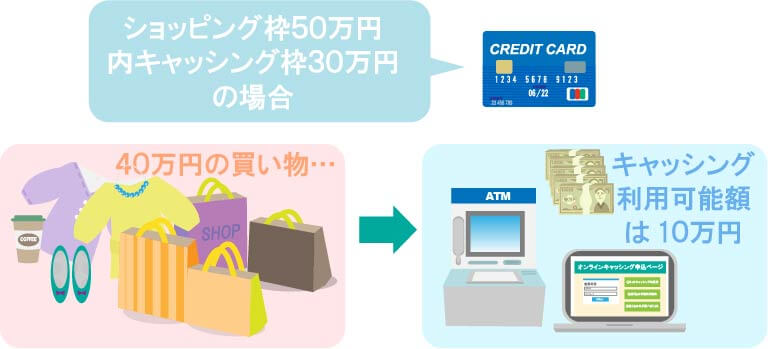

結局いくら借りられる?借入可能額は2つの枠の合計

では自分が今どのくらい借りれるのかはどこを見れば分かるのでしょう?キャッシング枠とショッピング枠は、カード会員サイトの「利用可能額」に記載されています。

一般的にキャッシング枠はショッピング枠に含まれています。例えば下記のようにクレジットカードの利用限度額が50万円でキャッシング枠が30万円のケースを考えてみましょう。

ここで40万円の買物をした場合、利用限度額までの余裕は残り10万円です。キャッシング枠が30万円でも、この状況では10万円までしか借りれません。

| ショッピング枠 | 内キャッシング枠 |

|---|---|

| 50万円 | 30万円 |

ただしこの40万円の買物代金の支払いが済めば利用枠が復活するので、その時には最大30万円までの借り入れが可能となります。

分配に気を付けたい!借入可能額は常に意識しよう

つまり「キャッシング枠が30万円」だからと言って、必ずしも常に「30万円借りれる」訳ではないのです。

クレジットカードのキャッシング枠は、あくまでも借入れ可能額に過ぎません。

また逆にキャッシング枠で30万円を借入している状況では、ショッピング枠として利用できる金額は50万円?30万円=20万円となります。

ショッピング枠、キャッシング枠共に、利用限度額の中での計画的な利用が必要です。そうでないと、いざという時に買物できない・支払いできない・借りれないことになるでしょう。これではクレジットカードを持っていても使い物になりません。

海外旅行に行く方は必見!現地通貨を調達できる便利な海外キャッシング

海外旅行にはクレジットカードが欠かせません。海外ではどこでもカードが使えますが、チップなど現地のお金が必要なケースもあります。

クレジットカードのキャッシングはカード会社のサポート体制もあって、海外旅行時にはとても心強い存在です。

現地で安全!現金なしで安心海外生活

現地通貨の調達には両替という方法もありますが、それよりも海外キャッシングの方がおすすめです。というのも海外には治安の悪い地域が多く、両替した現金を持ち歩くのは危険だからです。

- 現金利用時のみキャッシングすれば安心して生活しやすい

多額の現金を持っていると犯罪に巻き込まれるリスクが高まりますし、盗まれたら最後二度と取り戻すことはできません。しかし必要分だけキャッシングするのであれば、そのようなリスクはぐんと低くなるでしょう。

海外旅行中は基本的にクレジットカードで決済し、必要な時だけキャッシングで現金を用意すると良いでしょう。

出入国時の面倒回避!キャッシングなら両替の手間が不要

海外キャッシングは、何と言っても手軽で手間がかからないのが魅力です。

- 両替の時間を節約できる

- 両替し過ぎの無駄を省ける

両替には時間や手間がかかるため、つい余分に両替しがちです。でもそのせいで帰国時に現地通貨が余り、また両替し直すのは手間とコストの無駄としか言いようがありません。

その点海外キャッシングなら、よりスマートに海外旅行を楽しむことができます。

絶対見逃せない!両替手数料より利息の方が安い!?

海外キャッシングの利点はこれだけではありません。場合によっては外貨両替手数料よりも安い利息で済むことがあるのです。これは絶対見逃せないポイントだと思いませんか?

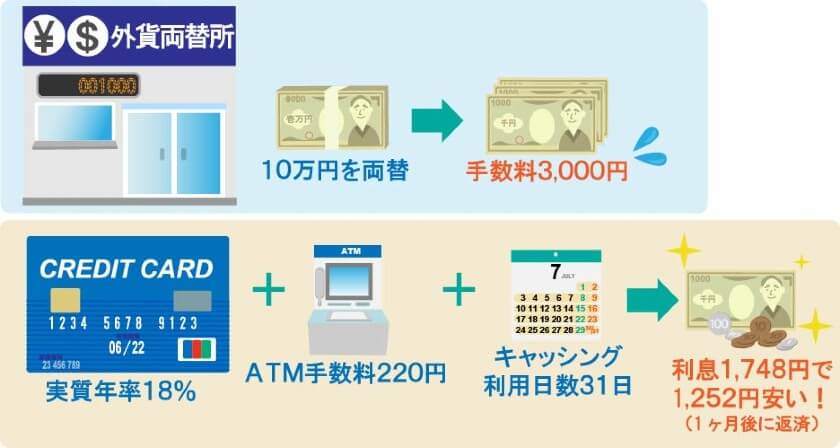

例として、外貨両替所で10万円をドルに変換してもらったと考えましょう。ここでは1ドルを100円、また1ドルに対する両替所の手数料を3円とします。

- レート:10万円=1,000ドル

- 両替手数料:1ドルあたり3円

- 1000ドル分の両替手数料は3,000円

10万円をドルに両替した場合の手数料は3,000円です。

有名通貨の調達ならお得!キャッシング枠を積極利用

では次に同じ10万円、つまり1000ドルを海外キャッシングで調達するケースを考えてみましょう。クレジットカードのキャッシング金利は18%で計算します。

10万円を18%の金利でキャッシングし、一ヶ月後(31日後)に返済する場合、利息は以下の通り1,748円で、両替手数料3,000円より1,252円も安くなります。

・利息:10万円×18%÷365日×31日=1,528円

・合計コスト:1,528円+ATM手数料(220円)=1,748円

・両替手数料3,000円?コスト1,748円=1,252円もお得

これなら余程の事情がない限り、海外キャッシングで通貨を調達した方がお得ではないでしょうか。

そのキャッシング大丈夫?通貨によっては得ではない

しかし必ずしも海外キャッシングが両替よりお得とは限りません。国によっては両替手数料の方が安くつく場合だってあります。

- ドル、ユーロなど有名通貨の手数料は高い

- マイナーな通貨は利息より手数料の方が低いこともある

両替所での両替手数料が高くなるのは、経済的に信用のあるドルやユーロなど、流通量が多く人気のある通貨です。

一方で東南アジアなどの流通量が少ないマイナーな通貨は、両替手数料が低くなる傾向があるのです。

通貨の価値は変動するため、恒久的に高低が固定されているわけではありませんが、海外に行く時には念のためチェックしてみてくださいね。

電話1本で完了!キャッシングしない方はキャッシング枠を0円にする

クレジットカードでキャッシングをすることの利便性、特徴をご説明して来ましたが、中には「絶対に利用したくない」「今は利用しなくても良い」と言う人もいらっしゃるでしょう。

そんな時にはキャッシング枠を0円してしまえばOKです。カード会社に電話を1本入れれば、すぐに手続きできますよ。

これによって利用限度額が減ることはないのでご安心ください。例えば利用限度額が100万円・キャッシング枠が30万円のカードの場合、キャッシング枠を0円にすればショッピング枠は100万円に増えます。

キャッシング枠増額は審査が必要!減額は審査不要

キャッシング枠の変更は、キャッシングとして利用できる上限金額を増額したい時、あるいは減額したい時に、所有者の任意のタイミングで申請することができます。

- キャッシング枠の利用開始設定には審査が必要

- キャッシング増額希望の時には審査が必要

- 減額する際には審査は必要ない

クレジットカードのキャッシング枠は、入会時には設定されていない場合もあります。そのようなカードを持っている人は、キャッシング枠を使えるよう、申請して審査をしてもらう必要があります。

キャッシング枠の審査には総量規制が関係する

キャッシング枠の設定や増額の際には必ず審査がありますし、クレジットカードのキャッシングは総量規制の対象です。

総量規制とは、借入残高が年収の3分の1を超えてはならないという過剰貸付防止の為、貸金業法で定められている規制の事です。なので金額によっては、増額が不可能なこともあるのでご注意ください。

0円にしたけどまた借りたい!再開は手続き&審査が必要

キャッシング枠を0円にしたものの、再度借り入れが必要となることがあるかもしれません。そんな時にもキャッシング枠の再設定が可能です。

- キャッシング枠の再開手続きをする

- 利用状況によっては審査が行われる

カード会社によって方法は違いますが、キャッシング枠の再開には所定の手続きが求められます。分かりにくい時にはヘルプデスクなどに連絡をしてみればOKです。

また新規申し込み時や増額の時と同様、再開手続き時には審査が行われます。カード会社によっては書類の提出を求められることもありますので、申し込み前に確認しておくと良いでしょう。

簡単返済!ショッピングとキャッシングは一緒に口座引き落とし

次に返済について考えてみましょう。クレジットカードのショッピング枠とキャッシング枠は、利用そのものは別々の枠が設定されています。利用目的、方法も異なっていますよね。

利用時は別々の種類のものとして扱われますが、返済に関しては、同日に同口座から、一度で引き落としされることになっていることがほとんどです。

- 返済は両方まとめて口座引き落とし

- 明細には違う内容として明記される

まとめて一度に引き落としがされる二つの枠ですが、利用明細には詳細が記されるため、クレジットカード分、キャッシング分の項目が記載されます。買い物分と借入分の違いが管理しやすくなっているということですね。

繰上げ返済もできる

キャッシングの経験者なら、繰上げ返済をしたことがあるかもしれません。クレジットカードのキャッシング枠でお金を借りた場合にも、余裕がある時には繰上げ返済が可能です。

- 支払い日の前に余裕のある分を入金できる

- ATMによる入金、カード会社の口座への振込入金を行う

早く返済すればするほど、借入している期間が短くなります。ということは、日割りで計算される利息がどんどん減っていくという結果にも繋がりますね。家計はもちろん、精神的にも楽になりそうです。

返済日に注意!通常返済と繰上げ返済は別扱い

繰上げ返済をする時に注意しておきたいのは、繰上げ返済はあくまで「臨時のイレギュラー返済」であるということです。例として、通常の返済額が5万円分とします。

その月、繰上げ返済としてあなたが4万円を追加返済したとしましょう。この時、「来月は1万円で大丈夫だろう」と思ってしまうことがあるかもしれません。しかしそれは間違いです。

今月に通常返済+繰上げ返済をしても、翌月分は通常返済分の金額を入金する必要があるのです。

勘違いで翌月、カード会社からの請求額に満たない金額しか返済しなかった場合、あなたの信用情報に重大な悪影響を招くことになってしまいます。

持っていれば安心の一枚!困った時にはクレジットカードでキャッシングも利用できる

普段はキャッシングを必要としない生活でも、突然現金を用意したくなる時に、クレジットカードのキャッシング枠を利用できる環境であれば安心です。

様々なカード会社からキャッシング枠が付帯したクレジットカードがリリースされています。ベストなものを選んで、ぜひ困った時や海外旅行時にお役立てください。

ご利用の前には、必ずお手持ちのクレジットカードにキャッシング枠が設定されているかどうかをご確認ください。備えあれば憂いなしですが、キャッシングには利息がかかりますので、計画的に利用するようにしましょう。

どのクレジットカードを選べばよいかお悩みのあなたへ