クレジットカードお役立ち情報

投資アプリ『マメタス』とはショッピングのおつりで資産運用できる

投稿日時:2019.06.10

資産運用のために投資サービスを利用してみたいけれど、いきなり高額を投じるのは不安…そんな方におすすめしたいのが、ショッピングのおつり程度の少額から投資をはじめられる投資アプリ『マメタス』です。

家計簿アプリと連携することでクレジットカードや電子マネーのショッピングのたびにちょっとだけ投資資金が作れる、マメタスのおつり投資サービスの概要やメリット・デメリットについて解説していきましょう。

家計簿アプリと連携しておつりで積み立て投資!マメタスの基本概要

マメタスは複数の投資サービスなどを取り扱うウェルスナビ社が提供する、アプリでおつり程度の少額から積み立て投資ができるサービスです。

連携した家計簿アプリに登録されているクレジットカードや電子マネーでショッピングをすることで、あらかじめ設定した金額から購入金額を差し引いた残金をおつりと見立てて積立ていく仕組みになっています。

積み立てた資金は原則毎月1回運用口座へと引き落とされ、ロボアドバイザーによって自動で運用されていきます。

マメタスは国内ナンバー1の実績を持つロボアドバイザーが自動運用!

マメタスを運営するウェルスナビ社の投資の特徴は、ロボアドバイザーと呼ばれる金融アルゴリズムを取り入れたシステムによる完全自動の運用です。

自動運用と言ってもすべてのユーザーに対して同一の運用方法を提供するわけではなく、リスク許容度などを考慮しながら一人一人に対して最適なポートフォリオを構築し、その中で最大のリターンが得られるよう運用を進めていきます。

ウェルスナビ社のロボアドバイザー『WelthNavi』はノーベル賞受賞者が提唱する理論をベースとしていて非常に信頼度が高く、現在、預かり資産額、運用者数ともに国内ナンバー1となっています。

手軽なスマホアプリのおつり投資でこのようなハイレベルなロボアドバイザーによる運用を経験できるというのは、マメタスの大きな魅力の1つでしょう。

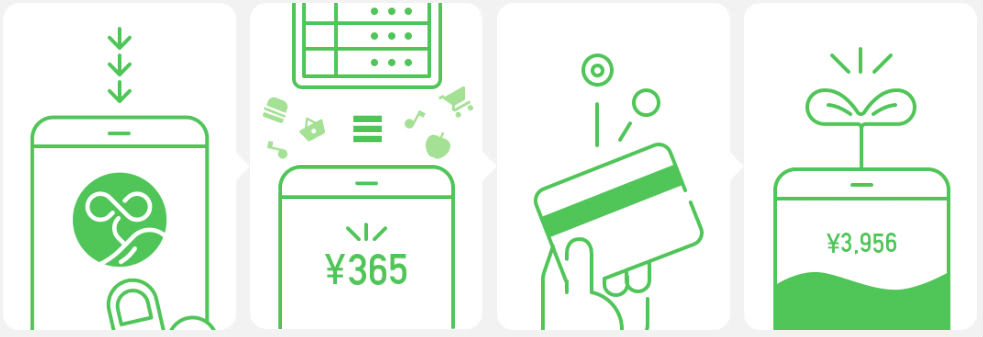

基本はアプリで手続き可能!マメタスの使い方と利用の流れを解説

それでは早速、実際のマメタスの利用方法についてご紹介していきましょう。まず、マメタスのサービス登録から実際の投資をスタートするまでの基本的な流れは以下のようになっています。

- ①マメタスアプリをダウンロードする

- ②マメタスアプリ内でユーザー登録(メールアドレスの登録)を行う

- ③投資口座を開設する

- ④自動積立(マメタス引落口座)を申し込む

- ⑤家計簿アプリ『Money Tree』と連携しショッピング明細の取得を設定する

- ⑥投資するおつりの金額や毎月の積立額を設定

- ⑦運用レポートを確認する

ほとんどの手続きはマメタスのアプリ内で済ませることができます。口座開設や家計簿アプリとの連携など多少手間のかかるところはありますが、比較的スムーズに進めていくことができるでしょう。

手続きの中でも重要なポイントや注意が必要な部分について、以下にもう少し詳しく解説していきましょう。

WelthNaviの口座が必要!口座開設手続きの必要書類と注意点

マメタスを利用するにあたっては、ウェルスナビ社の専用口座が必要になります。口座開設はWelthNavi本体のほか、提携サービスで行うことも可能です。提携サービスを利用した場合は、提携先の金融機関にてそれぞれ以下のように優遇が受けられます。

| サービス | 金融機関 | 優遇特典 |

|---|---|---|

| WealthNavi for 住信SBIネット銀行 | 住信SBIネット銀行 | 資産評価額に応じて、引出手数料と振込手数料の無料回数が増加 ※住信SBIネット銀行のスマートプログラムに対応 |

| WealthNavi for ソニー銀行 | ソニー銀行 | 資産評価額に応じて、Sony Bank WALLETのキャッシュバック率や振込手数料等を優遇 ※ソニー銀行の優遇プログラム Club Sに対応 |

| WealthNavi for 横浜銀行 | 横浜銀行 | 振込手数料無料で証券口座への入金が可能 |

なお、口座開設にあたっては以下の2つの書類等を用意する必要があります。

- 本人確認書類(マイナンバーカードまたはマイナンバー通知カード+運転免許証)

- 出入金用の金融機関の口座番号

スムーズに手続きができるよう、あらかじめ準備しておくとよいでしょう。口座開設の手続きが完了するとウェルスナビ社からその旨を記した簡易書留が送られてくることになっており、その受取を先方が確認してはじめて口座へのログインが可能になります。

したがって、口座開設の手続きから実際のログインまでは最短でも2営業日を要するので注意が必要です。

マメタスは家計簿アプリと連携が必要!最低運用額は1万円

マメタスを利用するにあたっては、基本的には家計簿アプリ『Money Tree』との連携が原則必須となります。

『Money Tree』と連携して初めて、クレジットカードや電子マネーでのショッピングのおつりを投資に回すことができるようになるのです。

なお、『Money Tree』では約120種類のクレジットカードと、nanacoやWAON、楽天Edyといった主要な電子マネーを登録可能です。

おつりを算出するための設定金額は、100円・500円・1,000円の3種類から選択することができます。例えば280円のショッピングをした場合、100円設定なら20円、500円設定なら220円、1,000円設定なら720円というように、自動的におつりが換算されて積み立てられていくのです。

アプリ内で積み立てたおつりは、毎月1回登録している銀行口座から自動的に引き落とし、WelthNaviの口座にて運用されていくことになります。

ただしWelthNaviの口座をマメタスで利用する際の最低金額は1万円からとなっているので、おつりの積立額が1万円に達するまでは引き落としは行われず、翌月へと繰り越されることになります。前月までの積み立てと当月のおつりの合計額が1万円を超えた段階でWelthNavi口座にお金が回り、投資がスタートするのです。

『マメタス即時振替』では金額を指定して手持ちの住信SBIネット銀行口座からWelthNavi口座へとリアルタイムで振替を行うことができるので、資金を追加したい場合には活用できるでしょう。

かかるコストは手数料1%/年のみ!ローコストでの資産運用が可能

投資サービスを利用する上で気になるのが、手数料などのコスト面ですよね。

ウェルスナビ社ではすべてのサービスに共通して手数料を預かり資産の1%/年(税別)のみとしています。

もし預かり資金が3,000万円を超えた場合には0.5%/年(税別)とさらにコストダウンされますが、マメタスを利用している分にはほぼあり得ないケースでしょう。

この基本の運用手数料が1%/年(税別)というのは投資サービスの一般的な水準からすれば明らかに低めの設定と言えます。しかもウェルスナビ社では、それ以外の例えば出金手数料や売買手数料と言った様々な費用がすべて無料となっているのです。

なぜここまでユーザーが負担するコストが抑えられているのでしょうか?その理由は、ウェルスナビ社の運用方法にあります。

ウェルスナビ社では上場投資信託(ETF)を通して国際的に分散投資を行っています。利用者が支払う手数料は、このETF運用会社の維持管理コストを負担する役割を持っているのですが、ウェルスナビ社では相対的にみて低コストなETFを投資対象としているため、他社と比べて低コストでの運用が可能になっているというわけです。

預けた資産は安心の完全分別管理!最大1,000万円の補償もあり

投資サービスでは、もしも運用を任せている会社が経営破綻などを起こしてしまった場合に、預けている大切な資産がどのように扱われるのかというのも確認しておきたいポイントですよね。

その点、ウェルスナビ社は万が一の破綻に対応するための仕組みがしっかりとできあがっており、安心して利用できます。

まず、利用者が預けた資産はウェルスナビ社の保有資産と明確に区別して分別管理されており、万が一会社本体が破綻しても確実に保護されることになっています。

具体的には、ETFが世界最大希望の証券保管機関(DTC)にて、そして現金部分は三井住友銀行およびみずほ信託銀行にて保管されます。また、もしその分別管理に何らかの不備がありウェルスナビ社からの返還ができなくなってしまった場合にも、日本投資者保護基金によって1,000万円までの補償が受けられます。

この種の投資サービスを選ぶ際には、こうした資産保護に関する取り決めもよく確認するようにしましょう。

要チェック!マメタスのメリット・デメリット

マメタスの概要や利用方法がわかったところで、利用する上で重要になるマメタスのメリット・デメリットを確認しておきましょう。まずはメリットから見ていきたいと思います。

気軽に無理なく投資ができる!マメタスの4つのメリット

おつり投資ができるマメタスのメリットと言えるのは、以下の4点です。

- 最低1万円の少額から投資をスタート

- 家計に合わせて無理なく投資資金を積み立て可能

- 自動運用で初心者でも安心

- 時間分散投資でリスクを回避

最低1万円から!少額スタートできるのがおつり投資の最大のメリット

マメタスのようなおつり投資の最大のメリットは、少額から投資をスタートできるという点でしょう。

上でも少し触れましたが、ウェルスナビ社が提供するメインの投資サービス『WelthNavi』では運用額を最低10万円からと設定しています。しかしマメタスであれば、同じ口座、同じ運用システムを使うにもかかわらず最低1万円という少額からの運用が可能になっているのです。

なおかつ、積立金額が1万円を超えれば、あとは毎月のおつり積立額がいくらであってもちゃんと投資に回る仕組みになっています。

少額スタートでも着実に投資総額が増えていくので、しっかりと資産を運用していくことができるでしょう。

おつりを自由に設定できるから…家計に合わせて無理なく投資

家計に合わせて無理なく投資資金を積み立てていくことができるというのも、おつり投資のマメタスならではの強みです。

マメタスではショッピングのおつりと見立てて支出に応じて投資資金を貯めていくことになります。したがって、買い物をたくさんした月は多めに、そうでない月は少なめに…というように、家計に見合う無理のない積み立てが可能になっているのです。

しかもおつりの単位も自分で設定可能なので、よりきめ細やかにフレキシブルに投資を進めていくことができます。

また、マメタスでは連携しているクレジットカードや電子マネーの利用で算出されたおつりをすべて投資に回さなければならないわけではありません。個別におつりを選択して積立対象から外すことも可能です。

ただしおつりの金額は毎月引き落とし日の10営業日前には確定してしまいます。おつりを投資対象から外す場合は、その締め日までに行う必要があるので注意してください。

初心者も安心!ロボアドバイザーの自動運用に完全おまかせ

投資をするうえで最も難しいのが、何に対して、どのように投資をしていくのかということですよね。

その点、マメタスでの投資はすべてロボアドバイザー『WelthNavi』による自動運用となります。ユーザーは資金を口座に入れておくだけで、ロボットが勝手に最適な投資先を選んで売買を進めてくれるのです。

これなら、投資に関しては全くの初心者という方でも安心して資産運用を行うことができますよね。

時間分散で利益をアップ!マメタスは長期の資産形成に最適

月々数千円から数万円程度の投資では利益が出にくいのではないかと不安に思う方もいるかもしれません。しかしそれこそが実は、マメタスのようなおつり投資のメリットの1つなのです。

一度のまとめてではなく複数回に分けて投資することによって、短期的な値動きの影響を受けにくくなり、購入価格を平均化することができるのです。

その結果、トータルの購入価格の平均が下がるため、将来的に値上がりした時により大きな利益を出せるということになります。

長期的スパンでの資産形成を目的とする運用においては、このような時間を分散して資金を積み立てていくやり方は最適な投資方法となっているのです。

利用する上で見逃せない!マメタスの2つのデメリット

マメタスには多くのメリットがある一方で、デメリットもないわけではありません。実際にサービスを利用するとなると、デメリットを確認しておくのは非常に重要ですよね。

マメタスのデメリットと言えるポイントは、主に以下の2点です。

- 提携家計簿アプリが1つしかない

- 積立金額が1万円を超えなければ運用がスタートしない

既存ユーザー以外にネック…対応アプリは『Money Tree』のみ

上でもご紹介しましたが、マメタスでは基本的に家計簿アプリを連携して利用することになります。ところがその連携可能な家計簿アプリが、現状『Money Tree』1つしかないのです。

もともと『Money Tree』を利用していればよいのですが、そうでなければマメタスの初期設定とともに『Money Tree』の方もダウンロードして設定やクレジットカードなどの登録をしなければならず、やや手間がかかるという印象は否めません。

対応環境は順次拡大予定とはなっていますが、現時点での対応アプリが1種類というのはマメタスを新たに利用したい方にとってはある程度ネックになってくるでしょう。

最初の数か月が無駄になる!?最低積立金額1万円の壁

マメタスの運用最低額は1万円とかなりの少額設定になっていますが、それでもおつり投資の仕組み上、最初の数か月間は必要額を積み立てられず運用開始できないことはあり得るでしょう。

例えば、おつりを100円単位で設定していたり、登録しているクレジットカード・電子マネーでのショッピング利用額が少ないタイミングだと、1万円貯めるのもなかなか大変ですよね。

マメタスでは定額の利用料がかかることはありませんが、それでもサービスを利用開始して数か月も運用がスタートできないと時間を無駄にしていると感じてしまうかもしれません。

そのような方におすすめしたいのが、『WelthNavi for 住信SBIネット銀行』の口座で利用できる即時振替サービスです。即時振替でおつり積立とは別に口座にお金を入れれば、初月からの資産運用が可能でしょう。

資産運用の最初の1歩!初心者にもオススメのマメタスおつり投資

マメタスはアプリで始められて投資金額もショッピングのおつり程度、しかも運用はロボアドバイザーに完全おまかせという非常に気軽な投資サービスとなっています。

特に投資初心者の方には敷居が低く、最適なサービスと言えるでしょう。資産運用の最初の1歩として、ぜひこのマメタスのおつり投資を生活の中に取り入れてみてはいかがでしょうか?

どのクレジットカードを選べばよいかお悩みのあなたへ